Росреестр: на Публичной кадастровой карте отражена информация о земельных участках для строительства жилья площадью 15,8 тыс. га

Об этом сообщили в регистрационном ведомстве.

Фото: www.rosreestr.gov.ru

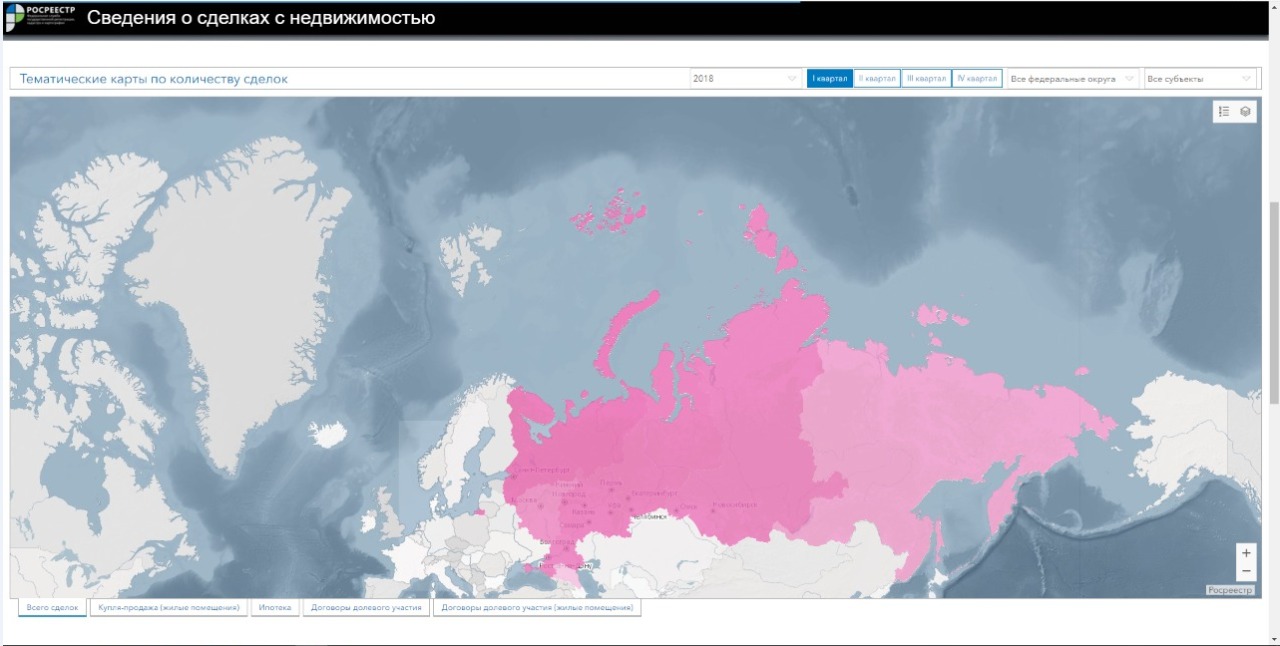

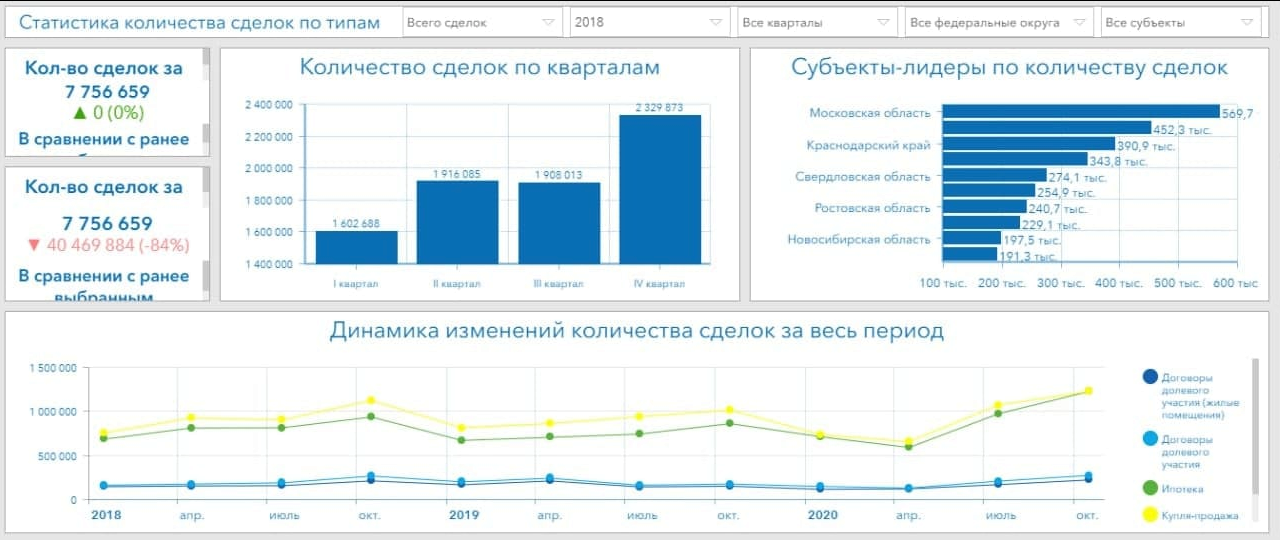

На днях портал ЕРЗ.РФ проинформировал о том, что Росреестр разработал онлайн-сервис по аналитике рынка недвижимости. Платформа размещена в открытом доступе на Публичной кадастровой карте (ППК) и представляет собой тепловые карты оборота сделок с объектами недвижимостью на всей территории страны. В ведомстве обнародовали ряд цифр, характеризующих работу на этом направлении.

В частности, в рамках работы сервиса «Земля для стройки» Росреестр заключил соглашения с 43 субъектами РФ для размещения на Публичной кадастровой карте (ПКК) сведений об участках, пригодных для жилищного строительства.

Фото: www.business-class.su

«По состоянию на 1 мая 2021 года, на ПКК размещены сведения о 339 земельных участках площадью 15871,5 га, пригодных для жилищного строительства (167 участков — под индивидуальное жилищное строительство и 172 — под строительство многоквартирных домов)», — уточняется в сообщении.

«Благодаря инструменту потенциальные инвесторы в режиме онлайн могут оценить и выбрать на ПКК подходящие для строительства жилья земли», — отметил заместитель руководителя Росреестра Алексей Штейников (на фото).

Источник: Росреестр

Необходимый функционал позволяет обеспечить связь между органами исполнительной власти, органами местного самоуправления и заинтересованными лицами. «Таким образом, процедура поиска и реализации земель максимально упрощена для всех участников», — резюмировал чиновник. В ведомстве добавили, что заявки поступили уже на 60 участков из числа размещенных на ПКК.

Напомним, что тестирование технологии началось в феврале 2021 года на территории четырех субъектов ПФ — Пермского края, Самарской и Псковской областей, а также Республики Татарстан. С тех пор количество российских регионов, подключенных к сервису «Земля для стройки», увеличилось более чем в 10 раз.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Росреестр разработал онлайн-сервис по аналитике рынка недвижимости

Росреестр: в апреле оформлена почти треть всех ДДУ с начала года

Утвержден новый порядок предоставления сведений из ЕГРН

Утвержден новый классификатор видов разрешенного использования земельных участков

Росреестр обеспечил возможность электронного взаимодействия с застройщиками из всех регионов России

Более 100 тыс. га свободной земли в РФ можно вовлечь в оборот под жилищное строительство

Покупка земли в режиме онлайн станет доступной на всей территории России

Эксперимент по созданию единого информационного ресурса о земле и недвижимости охватит три региона