Росреестр: новый рекорд на столичном рынке коммерческой недвижимости

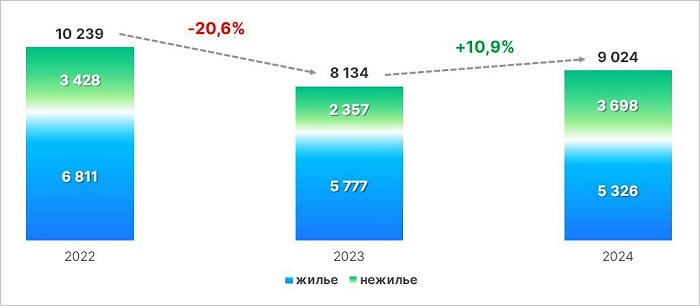

В январе Управлением Росреестра по Москве зарегистрировано 9 024 договора долевого участия (ДДУ) в строительстве. Это на 10,9% выше первого месяца прошлого года (8 134 ДДУ) и на 11,9% ниже показателя 2022-го (10 239 ДДУ), сообщила пресс-служба ведомства.

Динамика числа зарегистрированных в Москве ДДУ, январь 2024 года

Источник: Росреестр

При этом Руководитель столичного управления Игорь Майданов (на фото ниже) отметил, что новый максимум зафиксирован в нежилом секторе — 3 698 сделок.

Это, подчеркнул он, «наивысший январский результат за все годы».

Фото: rosreestr.gov.ru

На рынке жилья за месяц зарегистрировано 5 326 ДДУ, что на 7,8% меньше результата января 2023 года (5 777 ДДУ) и на 21,8% ниже показателей аналогичного периода 2022-го (6 811 ДДУ).

Если сравнивать январские цифры с декабрем, то снижение на фоне «рыночного затишья» было традиционным (-52%). Игорь Майданов напомнил, что с 2023 по 2017 годы разница января — декабря в новом строительстве варьировалась от 29% до 63%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр опубликовал статистику по ДДУ за IV квартал 2023 года

Росреестр: за год число онлайн-заявлений увеличилось на треть

Эксперты: в январе продажи квартир и апартаментов в Московском регионе упали на 53%

Росреестр: в прошлом году москвичи получили рекордные 84 млн сведений из ЕГРН

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Росреестр: в 2023 году в Москве зафиксировано рекордное число ДДУ с использованием счетов эскроу

Эксперты: впервые в истории дольщики за год заключили с застройщиками более 100 тыс. ДДУ

Эксперты: в 2023 году количество сделок по ДДУ в новостройках бизнес-класса выросло на 84%

Росреестр: в 2023 году в Москве зафиксирован рекордный за 15 лет показатель ипотечных сделок

За 15 лет столичный Росреестр зарегистрировал более 950 тыс. сделок на рынке новостроек