Росреестр подвел итоги года по количеству ДДУ с привлечением кредитных средств

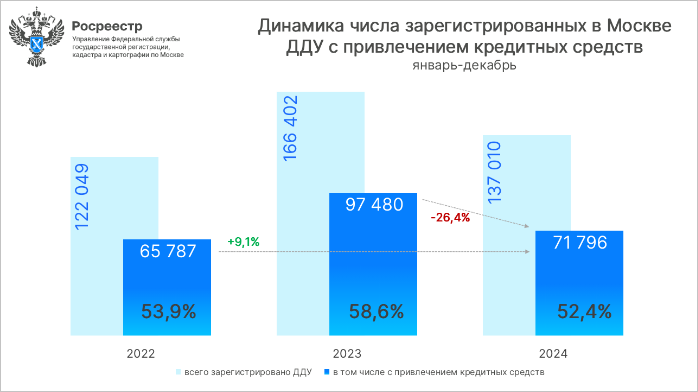

С января по декабрь 2024 года специалисты Управления Росреестра по Москве зарегистрировали 71 796 договоров долевого участия (ДДУ) в строительстве жилой и нежилой недвижимости с привлечением кредитных средств, сообщила пресс-служба регистрационного ведомства.

Источник: Росреестр

Доля ДДУ от общего числа зарегистрированных сделок на столичном рынке новостроек (137 010) составила 52,4%.

По сравнению с 2023 годом число ипотечных сделок на первичном рынке (97 480 ДДУ) снизилось на 26,4%, но прибавило 9,1% к 2022 году (65 787 ДДУ).

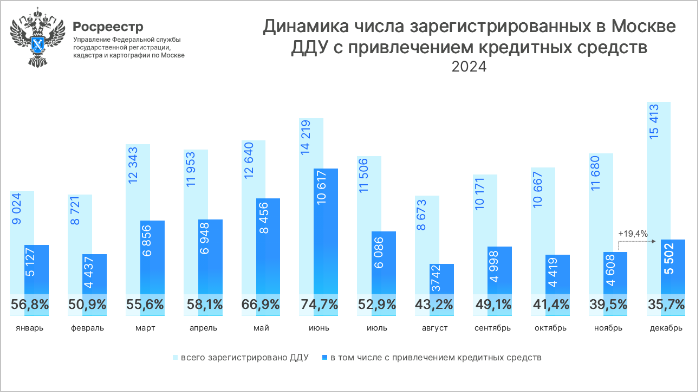

А за последний месяц 2024 года зарегистрировано 5 502 ДДУ с привлечением кредитных средств.

Источник: Росреестр

По сравнению с ноябрем (4 608) декабрьский результат увеличился на 19,4%, а относительно декабря 2023-го (11 626) он снизился на 52,7%.

Доля оформленных договоров с кредитами составила 35,7% от общего числа зарегистрированных в декабре 2024 года ДДУ (15 413).

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) рассказал, что первое полугодие превосходило аналогичный период 2023 года и по числу сделок, и по их доле.

Фото: rosreestr.gov.ru

«В июле 2024 года мы зафиксировали максимальную за все время наблюдения долю ДДУ с привлечением кредитов (75%), — уточнил глава столичного управления. — С третьего квартала началась адаптация рынка к новым условиям, что ожидаемо отразилось на коррекции показателей статистики».

Несмотря на сокращение прошлогоднего объема первичных договоров с кредитами более чем на четверть к рекордному 2023-му, доля ДДУ за год снизилась лишь на 6 п. п. — с 58% до 52%, резюмировал эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в декабре зафиксирован уверенный рост жилищной ипотеки

Эксперты: в 2024 году в новостройках столичных регионов падали продажи и росли цены

Эксперты: в конце года Новая Москва стала лидером по росту продаж в столичных новостройках

Росреестр: количество ДДУ за месяц выросло в Москве на 9,5 %

За 11 месяцев в Москве оформлена максимальная доля договоров с эскроу

Росреестр: доля ипотеки на московском рынке новостроек составила 55%

Эксперты: в ноябре падение спроса на жилищном рынке Москвы наконец-то остановилось

Эксперты: в ноябре на рынке новостроек Московского региона продажи выросли на 14

Эксперты: спрос на льготные кредиты в России продолжает снижаться

Росреестр: в Москве доля ДДУ с эскроу достигла максимума

Эксперты о парадоксах спроса на московском рынке жилья в октябре

Росреестр: количество ипотечных сделок за месяц выросло почти на четверть

Росреестр: за девять месяцев 2024 года количество ДДУ снизилось на 9%