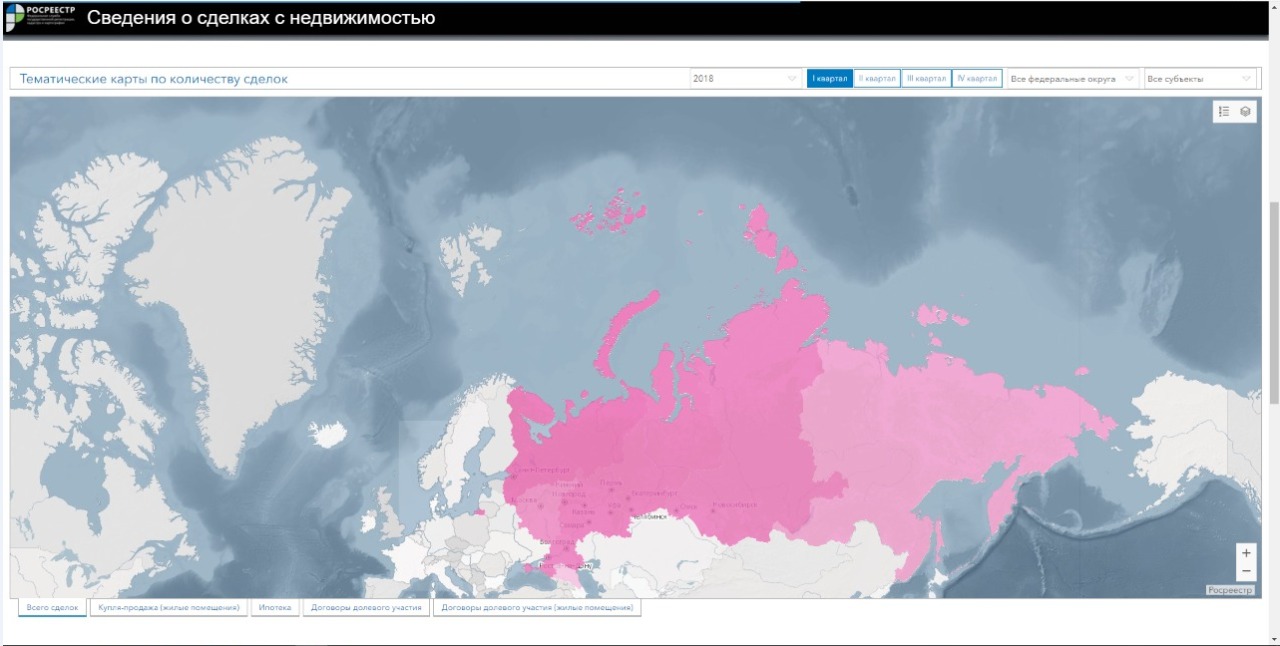

Росреестр разработал онлайн-сервис по аналитике рынка недвижимости

Платформа размещена в открытом доступе на Публичной кадастровой карте и представляет собой тепловые карты оборота сделок с объектами недвижимостью на всей территории страны.

Фото: www.rosreestr.gov.ru

С помощью нового инструмента под названием «Сведения о сделках с недвижимостью» можно получить информацию о профильных договорах в разрезе 85 субъектов РФ и восьми федеральных округов, в том числе в динамике за 2018—2020 годы, сведения доступны поквартально, а также в целом за год, уточняет пресс-служба Росреестра.

Тематические карты сгруппированы по типам сделок и отображают количество зарегистрированных ипотек, договоров долевого участия, купли-продажи.

Источник: Росреестр

Новый онлайн-сервис от Росреестра позволяет любому желающему просмотреть удельное количество сделок с недвижимостью по типам на 100 тыс. жителей, а также определить, какие федеральные округа или субъекты РФ были лидерами или аутсайдерами по количеству зарегистрированных сделок за определенный период.

Значения показателей будут зависеть от цвета, которым на карте помечен конкретный субъект РФ или федеральный округ.

Фото: www.business-class.su

По словам замглавы ведомства Алексея Штейникова (на фото), сервис будет полезен для профессиональных участников рынка недвижимости, а также всех заинтересованных граждан, поскольку предлагает огромный спектр возможностей для проведения аналитики данного рынка.

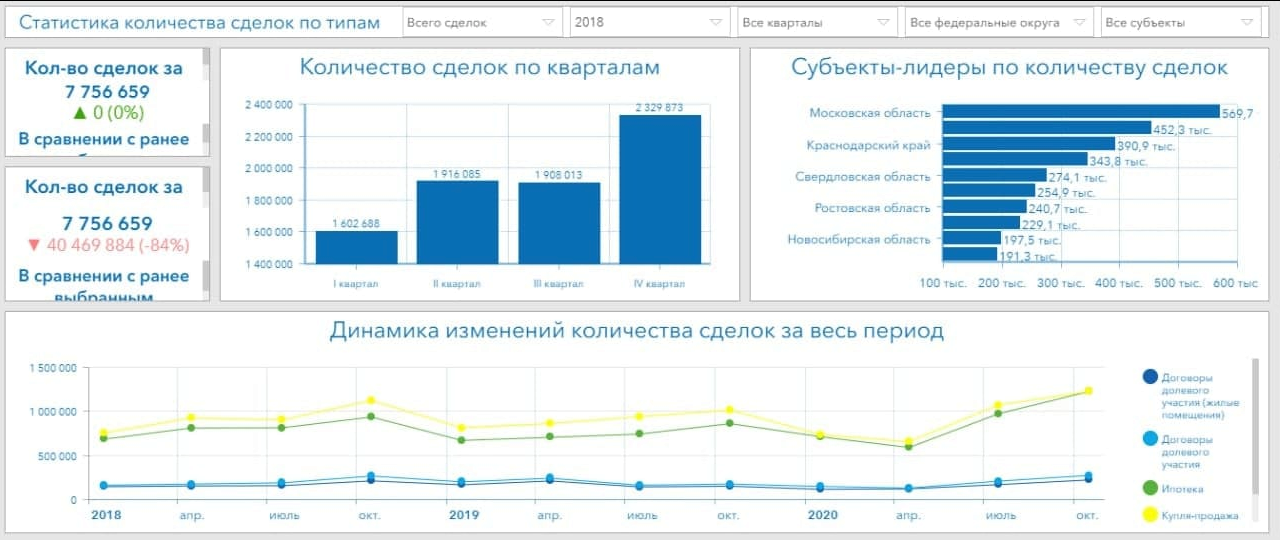

«Во втором разделе представлена статистика в форме индикаторов, диаграмм, графиков и списка лидирующих субъектов РФ, с помощью которых можно отследить динамику изменений количества сделок за весь период», — подчеркнул Штейников.

Фото: www.наш.дом.рф

Между тем некоторые представители девелоперского сообщества успели отметить, что онлайн-сервис Росреестра «Сведения о сделках с недвижимостью» несколько проигрывает по объему информации и дизайну аналогичным сервисам от госкорпорации ДОМ.РФ

«Надеемся, что ведомство [Росреестр — Ред.] пригласит адекватных подрядчиков и доработает внешний вид», — цитирует экспертов телеграмм-канале @domostroy_channe.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Росреестр: в апреле оформлена почти треть всех ДДУ с начала года

Утвержден новый порядок предоставления сведений из ЕГРН

Утвержден новый классификатор видов разрешенного использования земельных участков

Росреестр обеспечил возможность электронного взаимодействия с застройщиками из всех регионов России

Более 100 тыс. га свободной земли в РФ можно вовлечь в оборот под жилищное строительство

Покупка земли в режиме онлайн станет доступной на всей территории России

Эксперимент по созданию единого информационного ресурса о земле и недвижимости охватит три региона