Росреестр: рынок ипотечного кредитования в столице сохранил ежемесячный объем

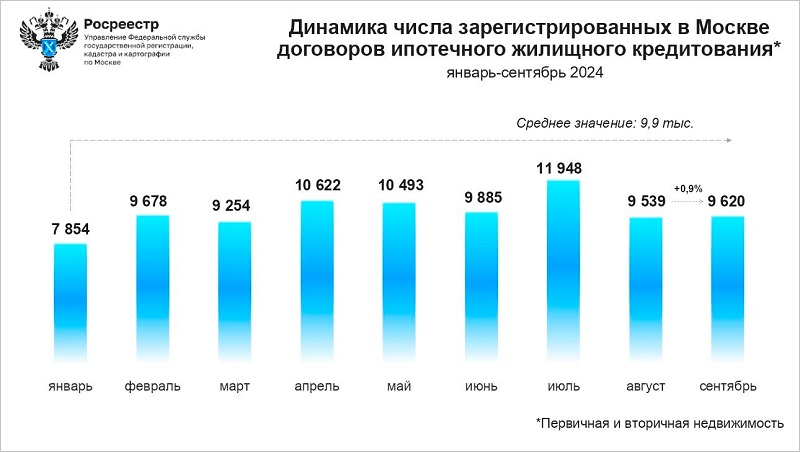

В Управлении Росреестра по Москве за сентябрь 2024 года на первичном и вторичном рынках недвижимости зарегистрировано 9 620 договоров ипотечного жилищного кредитования, сообщила пресс-служба ведомства.

Источник: Росреестр

Полученный результат на 0,9% выше показателя августа текущего года (9 539). При этом средний ежемесячный показатель регистраций ипотек с начала года остался на уровне 9,9 тыс. сделок.

Руководитель столичного управления Росреестра Игорь Майданов (на фото ниже) отметил, что квартальная статистика регистрации сделок с первичной и вторичной недвижимостью демонстрирует небольшой прирост.

Фото: rosreestr.gov.ru

«Третий квартал 2024 года (31 107) превышает второй (31 000) на 0,4% и первый (26 786) на 16%, — уточнил Майданов и добавил: — После июльского пика рынок продолжает адаптироваться к одновременному завершению программы льготного жилищного кредитования и повышению ключевой ставки».

По его словам, осенний сезон стартовал с умеренной динамики покупательской активности на ипотечном рынке столицы.

Источник: Росреестр

За девять месяцев текущего года в Управлении оформлено 88 893 ипотечных сделки. По сравнению с аналогичным рекордным периодом прошлого года (105 179) снижение составило15,5%, но относительно января — сентября 2022 года (79 366) показатель прибавил 12%.

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Владимир Ефимов (на фото) подчеркнул, что столица сохраняет лидирующую позицию среди российских регионов по выданным ипотечным кредитам с господдержкой.

Причем это происходит, несмотря на завершение общедоступной льготной ипотеки с июля 2024 года и прекращение с августа действия IT-ипотеки для Москвы.

Фото: mos.ru

«Их объем в январе — сентябре 2024 года составил 487,9 млрд руб. — это 18,7% от общероссийского объема льготных ипотечных кредитов. Всего в столице за все время действия программ выдано кредитов на сумму 2,6 трлн руб.», — привел статистические данные столичный вице-мэр.

Напомним, с 1 января 2025 года для банков начнет действовать Стандарт защиты прав и законных интересов ипотечных заемщиков, разработанный ЦБ для минимизации распространения высокорисковых схем кредитования.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в сентябре доля льготной ипотеки сохранилась на уровне 48%

Эксперты: ипотечный стандарт может снизить спрос на 30%

Эксперт: на рынке новостроек без перемен, выдачи ипотеки продолжают падать

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%

Росреестр определил основные векторы развития рынка новостроек Москвы

Росреестр: количество ДДУ с эскроу в Москве в августе упало на 45,3% по сравнению с прошлым годом

Росреестр: в августе в Москве почти на треть сократилось количество ипотечных сделок

С начала года Росреестр принял в Москве свыше миллиона онлайн-заявлений

Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу