Росреестр: с начала года принято более 900 тыс. онлайн-заявлений

В июле 2024 года специалисты Управления Росреестра по Москве приняли 143 789 электронных заявлений на регистрацию прав и постановку на кадастровый учет объектов недвижимости, сообщила пресс-служба столичного управления ведомства.

Источник: Росреестр

Только за июль 2024 года количество онлайн-заявлений прибавило 8,9% по сравнению с июнем (132 017). Рост показателя в годовом выражении составил +29,2% к июлю 2023-го (111 260) и +68,5% к июлю 2022 года (85 357).

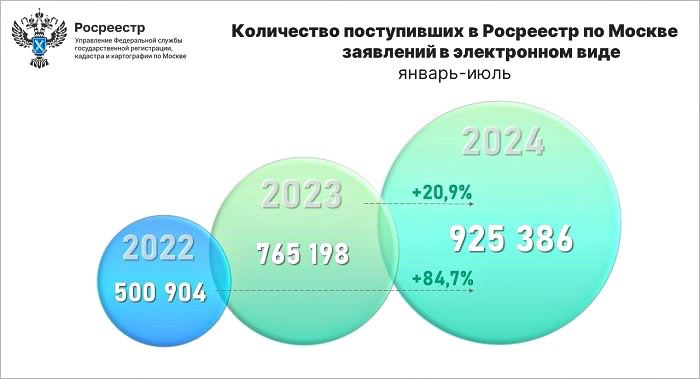

С января по июль текущего года количество заявлений в электронном виде достигло 925 386. По сравнению с первыми семью месяцами прошлого года (765 198) показатель увеличился на 20,9%, а по отношению к аналогичному периоду 2022 года (500 904) он вырос на 84,7%.

Источник: Росреестр

В регистрационном ведомстве напомнили, что столичный Росреестр совместно с правительством Москвы проводит мероприятия по подключению кредитных организаций, а также застройщиков (инвесторов) к электронным сервисам ведомства, реализуя дорожную карту государственной программы «Национальная система пространственных данных».

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил увеличение с каждым годом числа заявлений, поступающих в Управление в электронном виде.

Фото: rosreestr.gov.ru

«На примере июля мы видим, что ежегодная динамика этого показателя за последние 5 лет в среднем показывала 40-процентный прирост, — заявил Игорь Майданов и уточнил: — В текущем году число онлайн-заявлений в июле почти в четыре раза превышает аналогичный показатель 2020 года».

Согласно статистике, с 2015 года число принятых электронных заявлений перешагнуло порог в 5 млн, из которых пятая часть (925 тыс.) онлайн-заявлений поступила за семь месяцев текущего года, подчеркнул глава столичного управления ведомства.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр опубликовал статистику по ДДУ за II квартал 2024 года

Росреестр: 60% сделок со столичными новостройками оформлено в кредит

Росреестр упростит требования к электронной форме ДДУ

Росреестр: рекорд июня по сделкам с новостройками столицы был ожидаем

Эксперты: в июне розничные продажи жилья в Московском регионе выросли на 24%

Эксперты: столичная недвижимость привлекает жителей из регионов России

Росреестр: количество договоров долевого участия с эскроу превзошло результат 2023 года

Росреестр: за пять месяцев 2024 года число онлайн-заявлений в столице увеличилось на 23,4%

Эксперты: в Москве с начала года граждане запросили более 18 млн выписок из реестра недвижимости

Росреестр: в прошлом году москвичи получили рекордные 84 млн сведений из ЕГРН

С марта 2023 года в онлайн-режиме предоставлено более 8,3 млн экспресс-выписок из ЕГРН