Росреестр установил минимально допустимые размеры машино-места

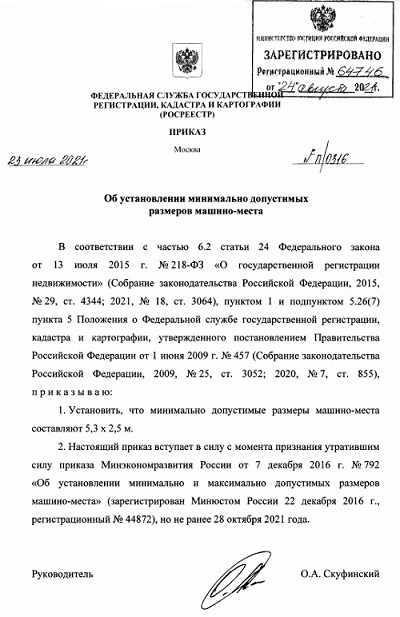

На портале правовой информации опубликован приказ Росреестра от 23.07.2021 №П/0316 «Об установлении минимально допустимых размеров машино-места».

Фото: www.sevnotariat.ru

Согласно п. 6.2. ст. 24 закона 218-ФЗ от 13.07.2015 «О государственной регистрации недвижимости», площадь машино-места в пределах установленных границ должна соответствовать минимально и (или) максимально допустимым размерам машино-места, установленным органом нормативно-правового регулирования.

В настоящее время минимально и максимально допустимые размеры машино-место установлены приказом Минэкономразвития РФ №792 от 07.12.2016 «Об установлении минимально и максимально допустимых размеров машино-места».

Для машино-места установлены ограничения: минимально допустимые размеры (5,3 x 2,5 метра) и максимально допустимые размеры машино-места (6,2 м x 3,6 метр).

Фото: www.static-rmg.be

Новым приказом устанавливаются только минимально допустимые размеры машино-места — 5,3 x 2,5 метра.

Приказ вступит в силу с момента признания утратившим силу приказа Минэкономразвития РФ №792 от 07.12.2016, но не ранее 28.10.2021.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Росреестр уточняет формы заявлений, связанных с ипотечными сделками

Когда заработает и что будет содержать госпрограмма цифровизации всех пространственных данных

Росреестр: движение «в цифру», навстречу интересам людей

Полномочия кадастрового инженера по предоставлению документов в Росреестр без доверенности

Особенности проверки органом регистрации прав содержащихся в техническом плане сведений

Росреестр разъяснил вопросы размещения объектов недвижимости в границах приаэродромной территории

За счет чего значительно расширяется перечень информации, размещаемой в ЕИСЖС

Росреестр разъяснил, как изменить вид объекта недвижимости с «помещение» на «машино-место»

В классификаторе появится новый ВРИ земельного участка, связанный с гаражами и машино-местами

Росреестр: словосочетание «жилой дом» является указанием ВРИ здания, а не его наименованием

Новые права собственников машино-мест

Как изменятся процедуры кадастрового учета и государственной регистрации