Росреестр: в 2020 году зарегистрировано на 2,5% меньше ДДУ, чем в 2019-м (графики)

Росреестр опубликовал статистику по регистрациям ДДУ в 2020 году.

Фото: www.siapress.ru

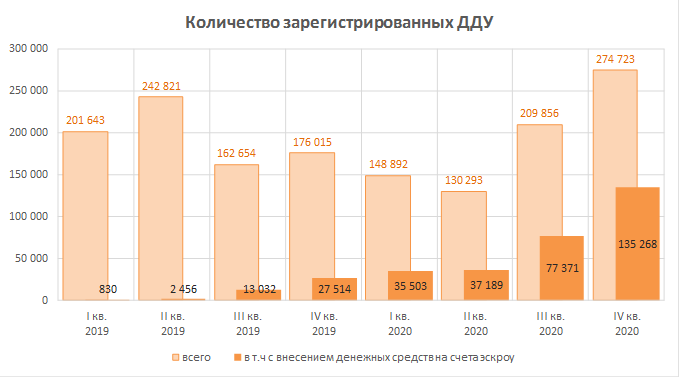

По данным Росреестра за 2020 год в РФ зарегистрировано 763,8 тыс. договоров участия в долевом строительстве (ДДУ).

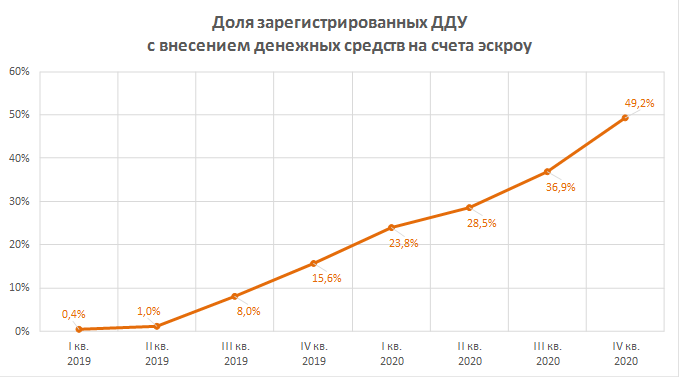

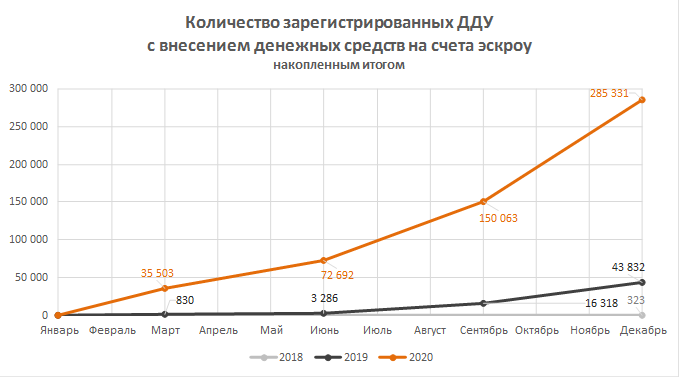

При этом обязанность участника долевого строительства внести денежные средства на счета эскроу предусмотрена по 285,3 тыс. ДДУ (37,4% всех зарегистрированных).

За IV квартал 2020 года было зарегистрировано 274,7 тыс. ДДУ, в том числе 135,3 тыс. договоров, предполагающих использование счетов эскроу. По сравнению с III кварталом 2020 года количество зарегистрированных ДДУ выросло на 30,9%, а количество ДДУ, предусматривающих использование счетов эскроу, увеличилось на 74,8%.

Максимальное количество регистраций ДДУ в течение 2020 года пришлось на IV квартал, минимальное — на II квартал.

Доля ДДУ, предусматривающих использование счетов эскроу, в IV квартале 2020 года выросла на 12,4 п.п. до 49,2%.

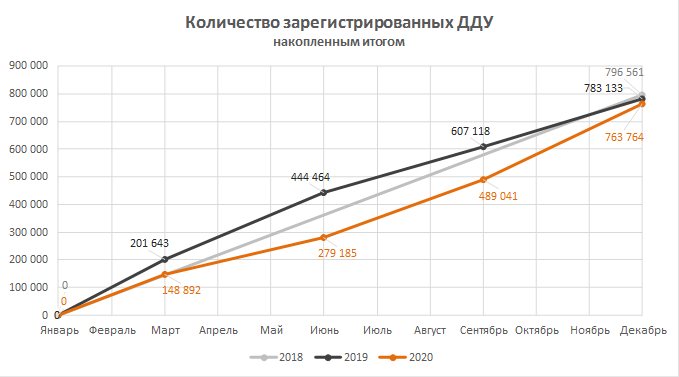

Всего с января по декабрь 2020 года было зарегистрировано на 2,5% меньше ДДУ, чем в 2019-м, и на 4,1% меньше, чем в 2018 году.

ДДУ, предусматривающих использование счетов эскроу, с января по декабрь 2020 года зарегистрировано в 6,5 раза больше, чем с января по декабрь 2019 года.

Среди регионов максимальный относительный прирос количества зарегистрированных ДДУ в 2020 году продемонстрировали Томская (+186%), Саратовская (+72%) и Курганская (+65%) области. В Москве количество регистраций ДДУ выросло на 5,7%. В Московской области — снизилось на 0,7%. В Санкт-Петербурге падение составило 18,6%.

Другие публикации по теме:

Росреестр: регистрация ДДУ демонстрирует уверенный рост

Все субъекты РФ переведены на ФГИС ЕГРН

Росреестр обеспечил возможность электронного взаимодействия с застройщиками из всех регионов России