Росреестр: в 2023 году столичные застройщики зарегистрировали больше прав дольщиков, чем за два предыдущих года

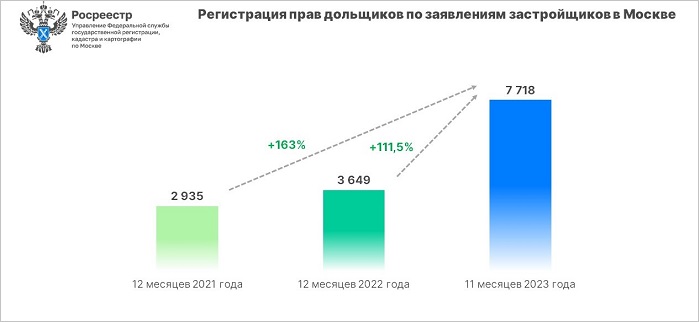

Управление Росреестра по Москве в январе — ноябре 2023 года зарегистрировало 7 718 прав участников долевого строительства по заявлениям, поданным застройщиками. Только на ноябрь пришлось 1 445 таких заявлений, сообщила пресс-служба ведомства.

Источник: Росреестр

Напомним, что после вступления в силу 202-ФЗ, который в июле 2020 года внес изменения в 214-ФЗ, застройщики могут подавать в Росреестр заявления от имени участников долевого строительства.

Указанная мера была направлена на снижение административных барьеров для строительного комплекса на рынке недвижимости и упрощение процедуры регистрации прав для граждан.

Фото: rosreestr.gov.ru

«Более 7,7 тысячи прав дольщиков зарегистрировано столичными застройщиками с начала текущего года», — прокомментировал результат руководитель Управления Росреестра по Москве Игорь Майданов (на фото). Он уточнил, что это на 17% превышает общее число таких заявлений за два предыдущих года (6,5 тыс. прав участников долевого строительства).

Кроме того, согласно статистике, показатель 11 месяцев 2023 года на 111,5% превышает показатель за весь прошлый год (3 649) и в 2,6 раза больше результата за аналогичный период 2021 года (2 935).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: продажи новостроек, цены и выручка падают, доля ипотеки — растет

Росреестр: в столице за 10 месяцев установлен рекорд по числу зарегистрированных ипотечных сделок

В ТПП РФ предлагают разработать механизм поддержки застройщиков

Росреестр зафиксировал заметный рост ДДУ в III квартале 2023 года

Число ДДУ с использованием счетов эскроу за год увеличилось вдвое

В сентябре число ипотечных сделок на столичном рынке новостроек выросло вдвое

Эксперты: в сентябре в Московском регионе продажи оказались выше, чем в рекордном марте 2022 года

Эксперт Кирилл Холопик: рекорд 2021 года на рынке ДДУ будет побит уже в следующем году

Росреестр: за январь — июль доля кредитных сделок на рынке новостроек Москвы достигла максимума