Росреестр: в 2023 году в Москве зафиксировано рекордное число ДДУ с использованием счетов эскроу

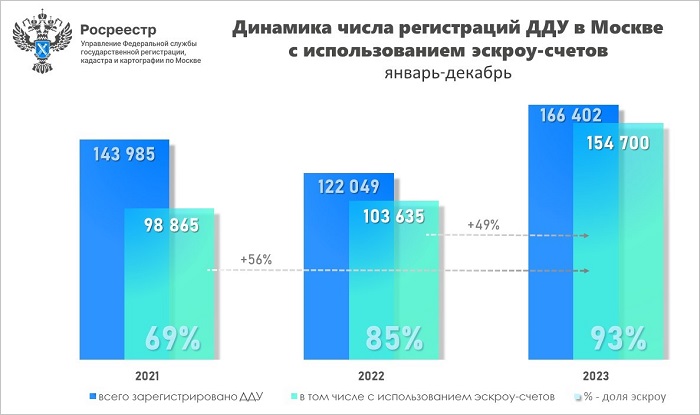

За 12 месяцев прошедшего года Управлением Росреестра по Москве зарегистрировано 154,7 тыс. договоров долевого участия, оформленных с использованием счетов эскроу. Их доля на первичном рынке составила 93% от общего количества ДДУ, сообщила пресс-служба ведомства.

Источник: Росреестр

По словам руководителя Управления Игоря Майданова (на фото ниже), это максимальные значения как числа договоров, так и их доли. Данный показатель на 49% превышает результат 2022-го и на 56% — 2021 года.

Фото: rosreestr.gov.ru

Чиновник считает такой рост вполне закономерным, если учитывать рекорды по числу зарегистрированных сделок первичной недвижимости.

Источник: Росреестр

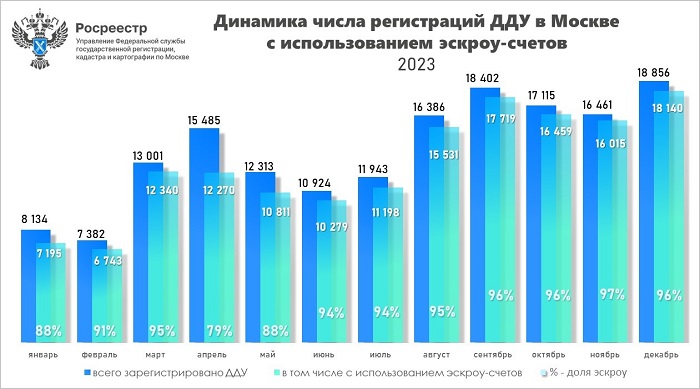

«В 2022-м подобная доля была пиковой в октябре, в то время как с июня по август 2023-го показатель держался на уровне 94%, а с сентября стабильно превышал 96%», — отметил Игорь Майданов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Число ДДУ с использованием счетов эскроу за год увеличилось вдвое

Росреестр: в Москве за полгода число договоров с эскроу заметно выросло

Количество ДДУ с эскроу в Москве практически достигло прошлогодних показателей

Росреестр: 85% — рекордная доля зарегистрированных в Москве ДДУ с эскроу

Росреестр: число ДДУ с эскроу в Москве достигло рекорда

За год число ДДУ с эскроу в Москве выросло на 28%

За год количество регистраций ДДУ с эскроу в Москве выросло на 36,5%

За год в столице число ДДУ с эскроу в столице выросло в 1,4 раза