Росреестр: в 2024 году число сделок с эскроу в Москве достигло рекордных 98%

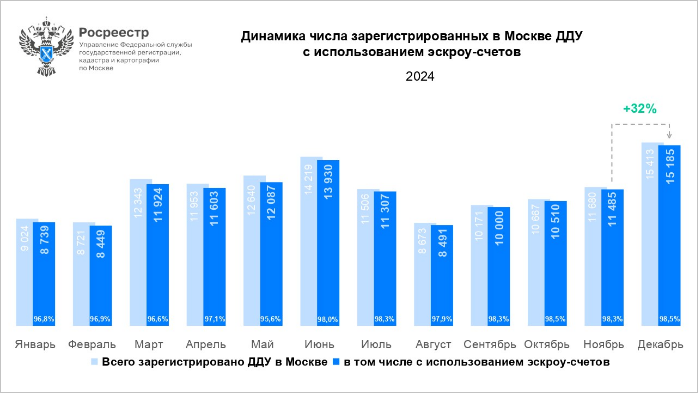

В декабре 2024 года в Управлении Росреестра по Москве зарегистрировано 15 185 договоров участия в долевом строительстве в отношении жилой и нежилой недвижимости с использованием счетов эскроу — в 1,3 раза больше (+32,2%), чем в ноябре (11 485 ДДУ), сообщила пресс-служба регистрационного ведомства столицы.

Источник: Росреестр

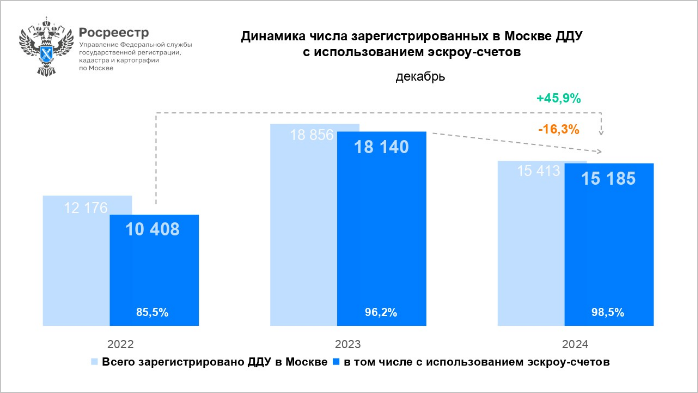

Согласно статистическим данным, число первичных сделок со счетами эскроу за год уменьшилось на 16,3% по сравнению с абсолютным максимумом в декабре 2023 года.

Тогда было зарегистрировано18 140 ДДУ.

Источник: Росреестр

По сравнению с последним месяцем 2022 года (10 408 ДДУ) показатель вырос в 1,5 раза (+45,9%).

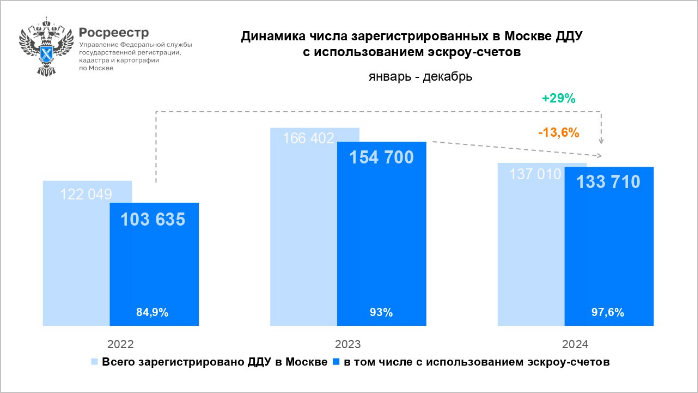

Всего за январь — декабрь 2024 года в Москве зарегистрировано 133 710 ДДУ с использованием счетов эскроу (-13,6% от абсолютного рекорда 2023 года), а количество таких сделок составило 154,7 тыс.

Источник: Росреестр

По отношению к аналогичному периоду 2022 года (103 635 ДДУ) зафиксирован рост в 1,3 раза (+29%).

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил, что в последний месяц 2024 года в Москве оформлено максимальное с начала года количество первичных сделок со счетами эскроу (15,1 тыс.).

Фото: rosreestr.gov.ru

По словам главы столичного Росреестра, это на 36% больше среднего ежемесячного результата прошедшего года (11,1 тыс.).

«При этом по итогам двенадцати месяцев 2024 года доля сделок в новостройках с применением механизма проектного финансирования практически достигла 98%, — уточнил Игорь Майданов и добавил: — По сравнению с рекордным 2023 годом, когда этот показатель составлял 93%, за год доля стала на 5 процентных пунктов выше».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр подвел итоги года по количеству ДДУ с привлечением кредитных средств

Росреестр: в декабре зафиксирован уверенный рост жилищной ипотеки

Эксперты: в Москве количество онлайн-заявлений в Росреестр за год достигло рекорда

Росреестр: количество ДДУ за месяц выросло в Москве на 9,5 %

За 11 месяцев в Москве оформлена максимальная доля договоров с эскроу

Росреестр: в Москве доля ДДУ с эскроу достигла максимума

Росреестр: за девять месяцев 2024 года количество ДДУ снизилось на 9%

Росреестр: в столице доля ДДУ с эскроу за девять месяцев впервые достигла 97%

Росреестр: количество ДДУ с эскроу в Москве в августе упало на 45,3% по сравнению с прошлым годом

Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу

Росреестр: количество договоров долевого участия с эскроу превзошло результат 2023 года