Росреестр: в августе количество регистраций ДДУ на 4% меньше аналогичного показателя 2017 года (графики)

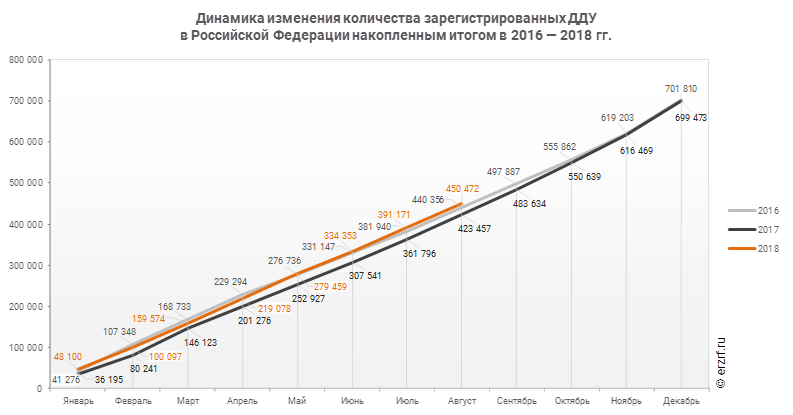

За 8 месяцев 2018 года (январь - август) в целом по Российской Федерации рост количества зарегистрированных ДДУ составил 6,4%. При этом суммарный рост в Москве и Санкт-Петербурге составил 46,2%, на остальной территории России наблюдается падение регистраций ДДУ на 2,7% к 2017 году.

По данным Росреестра за 8 месяцев 2018 года в РФ зарегистрировано 450 472 договора участия в долевом строительстве (ДДУ). Это на 6,4% больше аналогичного показателя 2017 года (423 457 регистраций ДДУ). По сравнению с тем же периодом 2016 года число ДДУ выросло на 2,3% (тогда было зарегистрировано 440 356 ДДУ).

Стоит отметить, что по итогам 7 месяцев (январь - июль) опережение 2017 года было значительнее: на 9,3%.

При этом большая часть даже такого скромного роста обеспечена столицами: в Москве и Санкт-Петербурге прирост количества регистраций ДДУ к прошлому году составил 46,2%. Все остальные регионы вместе показали падение на 2,7%.

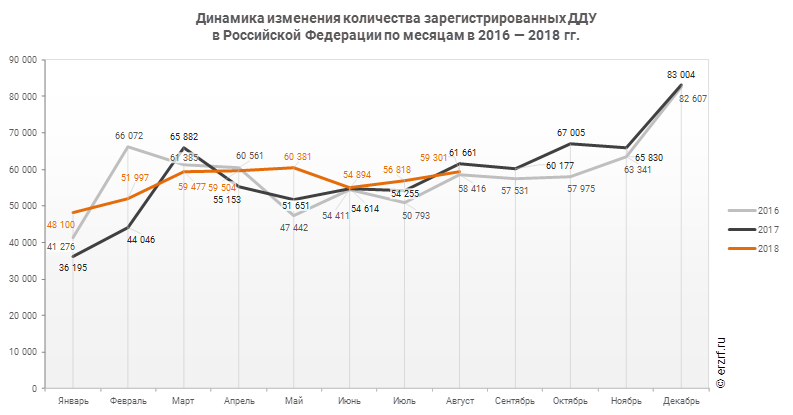

В августе 2018 года в РФ зарегистрирован 59 301 ДДУ. Это на 4,4% больше, чем в июле (56 818 ДДУ), и на 8,0% — чем в июне текущего года, когда было зарегистрировано 54 894 ДДУ. По сравнению с августом 2017 года наблюдается снижение количества зарегистрированных ДДУ на 3,7%.

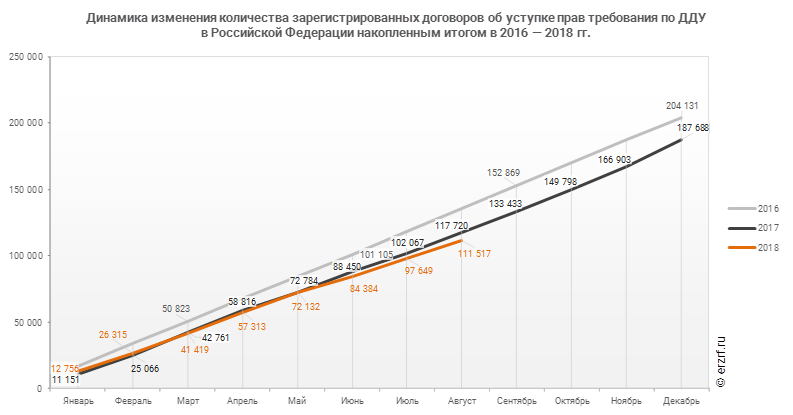

Кроме того, за 8 месяцев 2018 года в РФ зарегистрировано 111 517 договоров об уступке прав требования по ДДУ. Это на 5,3% меньше показателя 2017 года (117 720 уступок по ДДУ). По сравнению с тем же периодом 2016 года число зарегистрированных договоров уступки упало примерно на 18% (тогда их было зарегистрировано приблизительно 136 000).

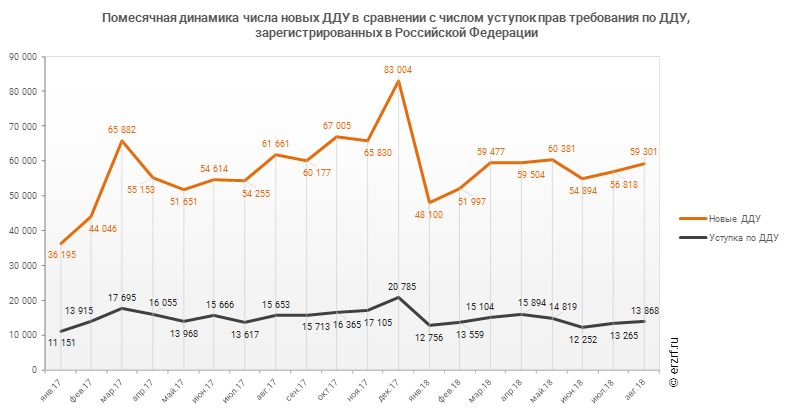

В августе 2018 года в РФ зарегистрировано 13 868 договоров об уступке прав требования по ДДУ. Это на 4,5% больше, чем в июле (13 265 договоров уступки), и на 13,2% — чем в июне текущего года, когда было зарегистрировано 12 252 договора уступки.

Количество новых ДДУ преобладает над количеством уступок, зарегистрированных с начала года в РФ. В среднем на каждую уступку приходится 4 новых ДДУ.

Другие публикации по теме:

Росреестр: количество регистраций ДДУ за январь-июль опережает темпы 2017 года на 8—9% (графики)

Росреестр: количество регистраций ДДУ опережает темпы 2017 года на 9% (графики)

Росреестр: количество регистраций ДДУ в январе-апреле опережает темпы прошлого года на 10% (графики)

Росреестр: количество регистраций ДДУ опережает темпы 2017 года на 33% (графики)

Росреестр: количество регистраций ДДУ в 2017 году уменьшилось на 0,3%