Росреестр: в августе количество регистраций прав собственности по ДДУ на 28,3% меньше аналогичного показателя 2017 года (графики)

По итогам 8 месяцев количество регистраций прав собственности по ДДУ в России опережает темпы 2017 года на 2,8% . Превышение прошлогодней динамики с каждым месяцем сходит на нет.

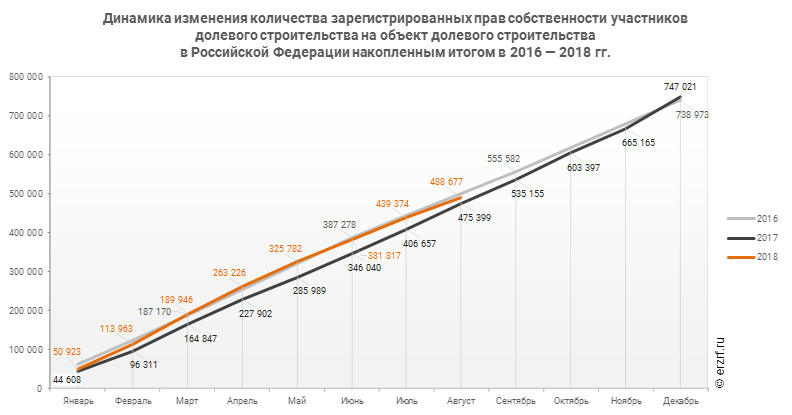

По статистике Росреестра за 8 месяцев 2018 года в РФ зарегистрировано 488 677 прав собственности участников долевого строительства на объект долевого строительства. Это на 2,8% больше аналогичного значения 2017 года (475 399 зарегистрированных прав). По сравнению с тем же периодом 2016 года число зарегистрированных прав упало примерно на 2% (тогда было зарегистрировано около 499 000 прав).

Опережение показателей прошлого года наблюдается с февраля. Но тогда это было плюс 18%, в марте-апреле — по 15%, затем 14%, 10%... По итогам июля опережение составляло 8%. Теперь — 3%. Такими темпами прирост количества регистраций вот-вот сменится спадом.

* Для приблизительных расчетов использованы среднемесячные показатели поквартальной отчетности за III квартал 2016 года

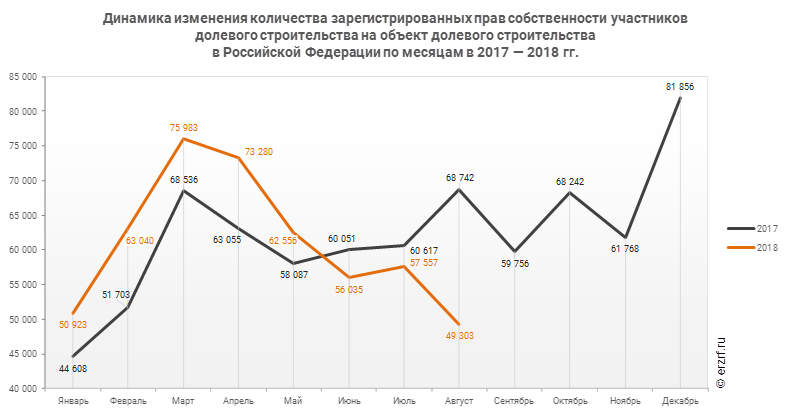

В августе 2018 года в РФ зарегистрировано 49 303 права собственности участников долевого строительства на объект долевого строительства. Это на 14,3% меньше, чем в июле (57 557 прав), и на 12,0% — чем в июне текущего года, когда было зарегистрировано 56 035 прав.

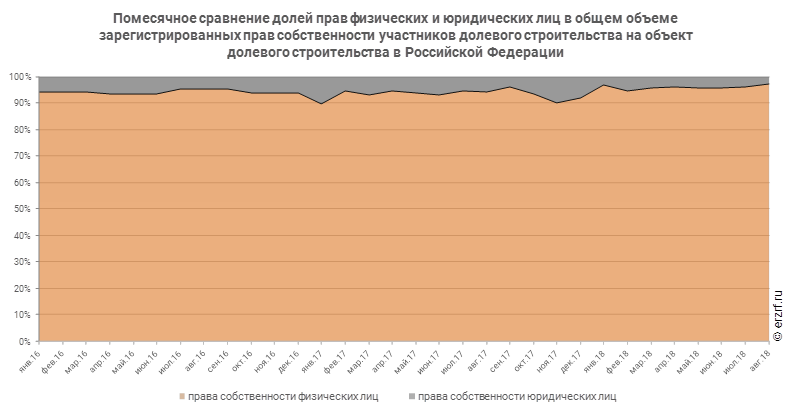

При этом среди 488 677 зарегистрированных с начала года в РФ прав собственности дольщиков 95,9% приходится на права физических лиц (468 500 прав), а 4,1% — на права юридических лиц (20 177 прав).

Другие публикации по теме: