Росреестр: в декабре зафиксирован уверенный рост жилищной ипотеки

В течение 2024 года специалисты Управления Росреестра по Москве зарегистрировали 120 881 договор ипотечного жилищного кредитования на первичном и вторичном рынках недвижимости, сообщила пресс-служба столичного регистрационного ведомства.

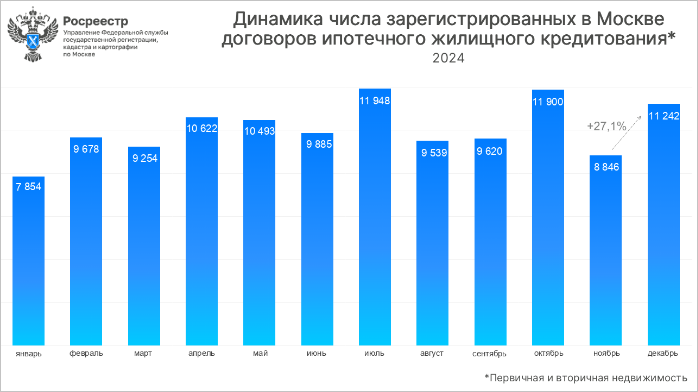

Динамика числа зарегистрированных в Москве договоров ипотечного жилищного

кредитования (первичная и вторичная недвижимость), январь — декабрь

Источник: Росреестр

В январе — декабре рекордного 2023 года показатель составлял 136 208 договоров, но отрицательная динамика 2024-го (-11,3%) выровняла результаты по отношению к достаточно успешному 2022-му (108 426), прибавив к показателю 11,5%.

В декабре 2024 года оформлено 11 242 ипотечных кредита. По сравнению с ноябрем (8 846) показатель прибавил 27,1%.

В годовом отношении динамика положительна: к декабрю 2023 года (9 664) количество ипотечных кредитов увеличилось на 16,3%, а к аналогичному месяцу 2022-го (11 043) — на 1,8%.

Динамика числа зарегистрированных в Москве договоров ипотечного жилищного

кредитования (первичная и вторичная недвижимость), 2024 год

Источник: Росреестр

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил, что ипотечный рынок столицы в последний месяц года продемонстрировал уверенный рост показателей и к предыдущему периоду, и в годовом выражении — на 27% и 16% соответственно.

«В течение года наблюдались колебания с пиковыми показателями в июле и октябре, и после ноябрьского охлаждения декабрь показал третий за год результат, — уточнил глава столичного Росреестра и добавил: — Безусловно, пока говорить о позитивных тенденциях преждевременно, конец года традиционно является благоприятным периодом для реализации сделок с недвижимостью».

Фото: rosreestr.gov.ru

Эксперт ожидает, что начало 2025 года продемонстрирует умеренные показатели в ипотечном сегменте, а дальнейшая картина будет зависеть от решений регулятора — как в случае коррекции ключевой ставки, так и при сохранении ее уровня.

«Однако рыночная ипотека, даже в текущей более адресной направленности, все же остается одним из основных инструментов покупки жилья, поэтому спрос на нее сохраняется», — резюмировал Игорь Майданов.

Фото: mos.ru

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Владимир Ефимов (на фото) сообщил, что всего в столице за все время действия программ выдано займов на сумму 2,7 трлн руб.

А в 2024-м объем выданных кредитов с господдержкой составил 618,9 млрд руб., что составляет 19,3% от общероссийского уровня льготных ипотечных средств.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2024 году в новостройках столичных регионов падали продажи и росли цены

Эксперты: в конце года Новая Москва стала лидером по росту продаж в столичных новостройках

Росреестр: количество ДДУ за месяц выросло в Москве на 9,5 %

За 11 месяцев в Москве оформлена максимальная доля договоров с эскроу

Росреестр: доля ипотеки на московском рынке новостроек составила 55%

Эксперты: в ноябре падение спроса на жилищном рынке Москвы наконец-то остановилось

Эксперты: в ноябре на рынке новостроек Московского региона продажи выросли на 14%

Эксперты: спрос на льготные кредиты в России продолжает снижаться

Росреестр: в Москве доля ДДУ с эскроу достигла максимума

Эксперты о парадоксах спроса на московском рынке жилья в октябре

Росреестр: количество ипотечных сделок за месяц выросло почти на четверть

Росреестр: за девять месяцев 2024 года количество ДДУ снизилось на 9%