Росреестр: в феврале в Москве зарегистрировано 51% ДДУ с привлечением кредитных средств

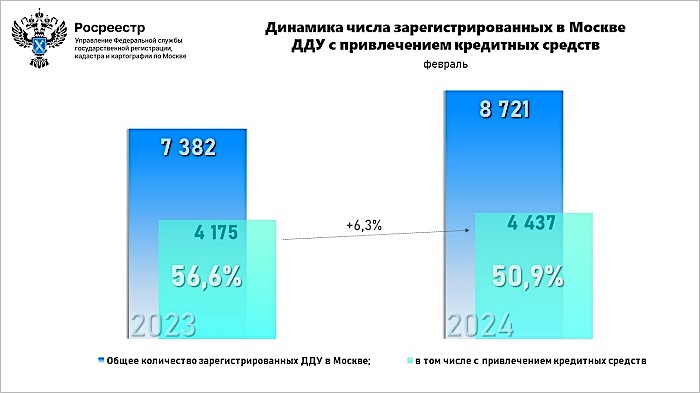

В феврале 2024 года в Управлении Росреестра по Москве зарегистрировали 4 437 договоров долевого участия (ДДУ) в строительстве жилой и нежилой недвижимости с привлечением кредитных средств, сообщила пресс-служба учреждения.

Источник: Росреестр

Аналитики зафиксировали увеличение показателя на 6,3% в годовом выражении (в феврале 2023-го было зарегистрировано 4 175 таких договоров). По сравнению с январем текущего года (5 127 ДДУ) показатель снизился на 13,5% (-690 ДДУ). Эксперты отметили, что в 2023-м прослеживалась аналогичная динамика февраля к январю (-13%).

Общее количество зарегистрированных за первые два месяца 2024 года в Москве ДДУ с привлечением кредитных средств, по данным специалистов Росреестра, составило 9 564, или +6,6% к показателю прошлого года (8 969 ДДУ). А доля ипотечных сделок в новостройках за январь — февраль 2024 года составила 53,9% от всех оформленных ДДУ (17 745).

Источник: Росреестр

Руководитель Управления Росреестра по Москве Игорь Майданов, (на фото ниже) отметил, что в отношении 2023 года февральские показатели демонстрируют рост числа договоров с привлечением заемных средств, причем как месяц к месяцу, так и накопительным итогом за январь — февраль.

Фото: rosreestr.gov.ru

«При этом доля ипотечных сделок на первичном рынке столицы в феврале составила 50,9% от общего числа зарегистрированных ДДУ, — уточнил глава столичного ведомства.

По его словам, результат соответствует среднему показателю доли февраля за последние 5 лет (50,7%), несмотря на небольшое снижение и в месячном, и в годовом выражении, которое обусловлено изменениями ключевой ставки ЦБ и кредитной политики регулятора.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2023 году банки России выдали рекордное количество электронных закладных

Эксперты отмечают замедление спроса на московские новостройки в феврале

Росреестр: продажи жилья в новостройках Москвы за два первых месяца 2024 года упали почти на 10%

Москва остается лидером среди российских регионов по объему выдач льготной ипотеки

Эксперты: за год продажи новостроек в Московском регионе упали на 6%, за месяц — на 14%

Росреестр: за время действия льготной ипотеки в России оформлено свыше 836 тыс. ипотек

Росреестр: рынок новостроек в Москве практически полностью перешел на проектное финансирование

Росреестр: новый рекорд на столичном рынке коммерческой недвижимости

Росреестр опубликовал статистику по ДДУ за IV квартал 2023 года

Росреестр: количество ДДУ в Санкт-Петербурге выдало январский максимум за последние пять лет

Эксперты: в январе продажи квартир и апартаментов в Московском регионе упали на 53%