Росреестр: в марте количество ипотечных сделок в Москве снизилось на 4,4%

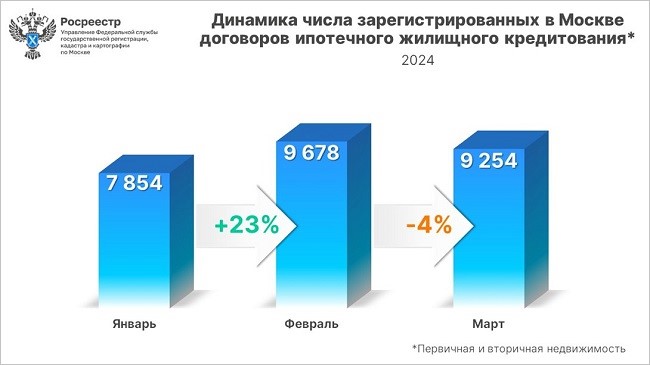

В марте 2024 года специалисты Управления Росреестра по Москве зарегистрировали 9 254 договора ипотечного жилищного кредитования, включая новостройки и готовое жилье. Это на 4,4% меньше результата февраля (9 678), но на 17,8% больше января (7 854), сообщила пресс-служба столичного ведомства.

Динамика числа зарегистрированных в Москве договоров ипотечного жилищного

кредитования, 2024 (первичная и вторичная недвижимость)

Источник: Росреестр

Всего в I квартале текущего года на первичном и вторичном рынках недвижимости Москвы зарегистрировано 26 786 договоров ипотечного жилищного кредитования. Это на 5,4% меньше результата января — марта 2023-го (28 316).

Руководитель Управления Росреестра по Москве Игорь Майданов уточнил, что по сравнению с мартом минувшего года число оформленных договоров по жилищной ипотеке уменьшилось на 19,3%.

Он заметил, что в 2022—2023 годах фиксировались максимальные мартовские показатели за все годы статистических наблюдений.

Фото: rosreestr.gov.ru

«Так, в прошлом году было оформлено 11 464 договора, уступая только рекордному месячному результату марта в 2022 году (12 341), — прокомментировал Игорь Майданов (на фото) незначительное снижение числа регистраций в прошлом месяце.

Глава столичного Росреестра заключил, что меры, направленные на адресный подход при использовании льготных программ, постепенно дают свои результаты. По его словам, активность на ипотечном рынке столицы остается высокой, несмотря на незначительное снижение числа регистраций по сравнению с высокими показателями последних лет.

Фото: www.mos.ru

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Владимир Ефимов (на фото) заявил, что Москва сохраняет лидирующую позицию среди российских регионов по выданным льготным ипотечным кредитам.

«Их объем в марте 2024 года составил 70 млрд руб., — рассказал столичный чиновник, — это 22,4% от общероссийского объема льготной ипотеки. Всего в столице за все время действия программ выдано кредитов на сумму 2,2 трлн руб.».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: средняя цена машино-места в Москве превысила 3 млн руб.

ДОМ.РФ и Росреестр запустили новый сервис анализа цен на рынке новостроек

Эксперты: после зимнего охлаждения в марте на рынке петербургских новостроек началась «оттепель»

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

Росреестр: в первые месяцы года доля ДДУ с эскроу устойчиво держится на уровне 97%

Росреестр разработал проект закона по повышению прозрачности гражданского оборота недвижимости

Росреестр: в феврале в Москве зарегистрировано 51% ДДУ с привлечением кредитных средств

Эксперты отмечают замедление спроса на московские новостройки в феврале

Росреестр: продажи жилья в новостройках Москвы за два первых месяца 2024 года упали почти на 10%

Москва остается лидером среди российских регионов по объему выдач льготной ипотеки