Росреестр: в Москве второй месяц подряд снижается число зарегистрированных ипотек

Об этом свидетельствуют данные за ноябрь 2022 года, которые обнародовали в столичном управлении регистрационного ведомства.

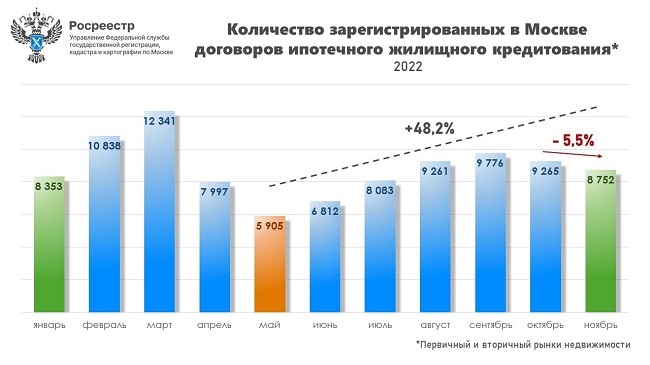

Источник Росреестр

Управлением Росреестра по Москве в ноябре 2022 года зарегистрировано 8 752 договора ипотечного жилищного кредитования на первичном и вторичном рынках недвижимости. Данный показатель на 5,5% меньше результата октября (9 265) и на 20,8% ниже ноября прошлого года (11 055).

Фото: www.rg.ru

«Статистика регистраций сделок с привлечением кредитных средств отражает общие тенденции на рынке недвижимости, — пояснил руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Умеренное сокращение на 513 ипотек к октябрьскому значению показывает в целом стабильную заинтересованность покупателей, готовых использовать долгосрочное финансовое планирование и доступность банковских инструментов», — добавил он.

Источник Росреестр

Падает и показатель за год в целом. Всего в январе-ноябре текущего года Росреестр по Москве зарегистрировал 97 383 ипотечных договора, что на 14,6% меньше аналогичного периода 2021 года (114 085).

Фото: www.stroikyufy.ru

«Снижение показателей на 21% год к году характеризуется большим спросом на недвижимость того периода, который был вызван окончанием пандемии, адаптацией экономики к ее последствиям и льготными условиями кредитования», — резюмирует Игорь Майданов.

Фото: www.cdn.bfm.ru

«Москва сохраняет лидирующую позицию среди российских регионов по выданным льготным ипотечным кредитам, — отметил заместитель мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов (на фото). — Их объем в ноябре составил 35,7 млрд руб. — это 25,2% от общероссийского объема льготной ипотеки».

Всего в столице с начала действия программы выдано кредитов на сумму около 761 млрд руб., уточнил чиновник.

Другие публикации по теме:

Росреестр: число ипотечных сделок в Москве за месяц снизилось более чем на 5%

Эксперты: в октябре спрос на рынке жилья сдвинулся с новостроек на «вторичку»

Количество ипотечных сделок с новостройками за месяц снизилось на 18% (графики)

В августе в Москве зафиксирован пик ипотечных сделок на рынке новостроек

Росреестр: за последние три месяца число ипотечных сделок в Москве выросло на 57%

В январе в Москве количество принятых Росреестром онлайн-заявлений выросло на 48%

Эксперты: уходящий год может стать самым успешным для московского рынка жилья за целый ряд лет

За 11 месяцев в Москве оформлено на четверть больше ипотек, чем годом ранее