Росреестр: в первые месяцы года доля ДДУ с эскроу устойчиво держится на уровне 97%

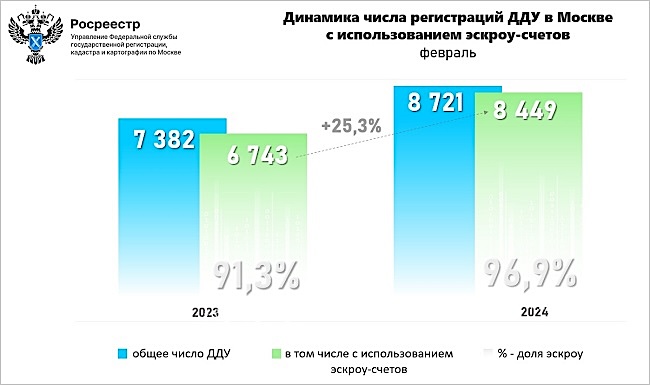

В феврале 2024 года в Москве зарегистрировано 8 449 договоров долевого участия, оформленных с использованием счетов эскроу. Это 96,9% от общего числа договоров на первичном рынке (8 721 ДДУ), сообщила пресс-служба Управления Росреестра по Москве.

Источник: Росреестр

По данным специалистов столичного Росреестра, февральский процент сделок с эскроу в столице сопоставим с рекордом ноября прошлого года.

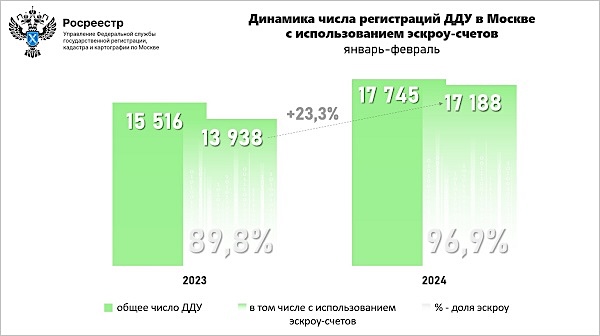

Регистрация 17 188 ДДУ с применением счетов эскроу в январе — феврале текущего года в сумме дала 96,9% от всех сделок с новостройками. Этот показатель, как подсчитали аналитики, на 23,3% превышает результат двух месяцев прошлого года.

Источник: Росреестр

Использование эскроу-счетов при проектном финансировании, на которое девелоперы страны перешли с июля 2019 года, позволило обезопасить вложения участников долевого строительства, а также исключить возможность появления новых обманутых дольщиков.

Фото: rosreestr.gov.ru

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото) уточнил, что число сделок в феврале 2024 года с применением счетов эскроу прибавило 25,3% к результату того же периода 2023-го (6 743 ДДУ), а доля использования проектных счетов при заключении первичных сделок с недвижимостью выросла почти на 6 п. п. — до 96,9%.

«Хочу отметить, — добавил чиновник, — что в первые месяцы года доля с эскроу устойчиво держится на уровне 97%, что сопоставимо с абсолютным максимумом, достигнутым в прошлом году только в ноябре — 97,3%».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр разработал проект закона по повышению прозрачности гражданского оборота недвижимости

Росреестр: в феврале в Москве зарегистрировано 51% ДДУ с привлечением кредитных средств

Эксперты отмечают замедление спроса на московские новостройки в феврале

Росреестр: продажи жилья в новостройках Москвы за два первых месяца 2024 года упали почти на 10%

Москва остается лидером среди российских регионов по объему выдач льготной ипотеки

Эксперты: за год продажи новостроек в Московском регионе упали на 6%, за месяц — на 14%

Росреестр: за время действия льготной ипотеки в России оформлено свыше 836 тыс. ипотек

Росреестр: рынок новостроек в Москве практически полностью перешел на проектное финансирование

Росреестр: новый рекорд на столичном рынке коммерческой недвижимости

Росреестр опубликовал статистику по ДДУ за IV квартал 2023 года

Росреестр: в 2023 году в Москве зафиксировано рекордное число ДДУ с использованием счетов эскроу

Эксперты: впервые в истории дольщики за год заключили с застройщиками более 100 тыс. ДДУ

Эксперты: что повлияло на рекордный рост числа ипотечных сделок в Москве

Росреестр: в 2023 году в Москве зафиксирован рекордный за 15 лет показатель ипотечных сделок