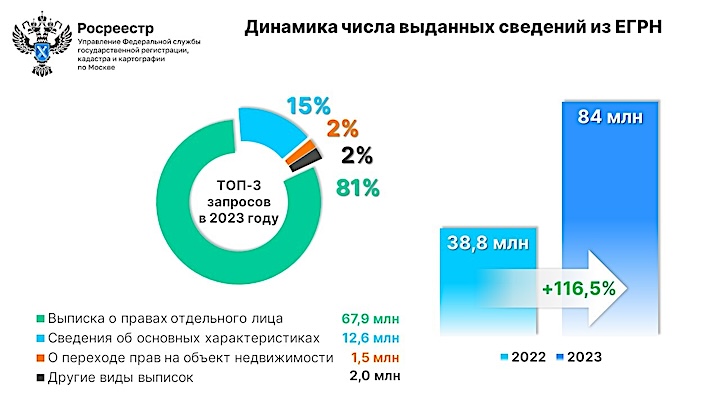

Росреестр: в прошлом году москвичи получили рекордные 84 млн сведений из ЕГРН

Это более чем в два раза превышает аналогичные показатели 2022 года, сообщил руководитель столичного Управления Росреестра Игорь Майданов.

Источник: Росреестр

«Высоких показателей удалось достичь благодаря переходу на электронный формат предоставления услуг», — отметила директор филиала ППК «Роскадастр» по Москве Елена Спиридонова (на фото ниже).

Фото: пресс-служба префектуры ЦАО

В результате в среднем, по ее словам, предоставлялось по три выписки о недвижимости в секунду, а доля сведений из ЕГРН, выданных в электронном виде, составила 99%.

Наиболее популярными документами в столице стали выписки о правах отдельного лица (более 67,9 млн), объектах недвижимости (12,6 млн) и смене собственника (1,49 млн).

Фото: rosreestr.gov.ru

Выписка из ЕГРН, напомнил Игорь Майданов (на фото), является официальным документом, подтверждающим право собственности на любые объекты недвижимости.

Без нее, подчеркнул глава столичного управления федерального регистрационного ведомства, владелец не сможет распоряжаться своим имуществом: продать или подарить квартиру, включить в наследство, оспорить сделку в суде, проверить наличие арестов и обременений.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: 2023 год стал рекордным по числу принятых онлайн-заявлений

Росреестр: количество электронных заявлений увеличилось за год почти в полтора раза

С марта 2023 года в онлайн-режиме предоставлено более 8,3 млн экспресс-выписок из ЕГРН

Сведения из ЕГРЮЛ и ЕГРИП в виде выписки теперь бесплатно доступны в электронном виде

Росреестр: объем электронных сделок за первое полугодие сопоставим с результатом за весь 2021 год

C 1 марта выписки из ЕГРН можно будет проверить с помощью специального QR-кода

Росреестр: более 80% заключенных в 2022 году ДДУ — электронные

Кто и как сможет получить выписки из ЕГРН после 1 марта 2023