Росреестр: в сентябре ипотечных сделок в столичных новостройках зарегистрировано почти на 34% больше, чем в августе

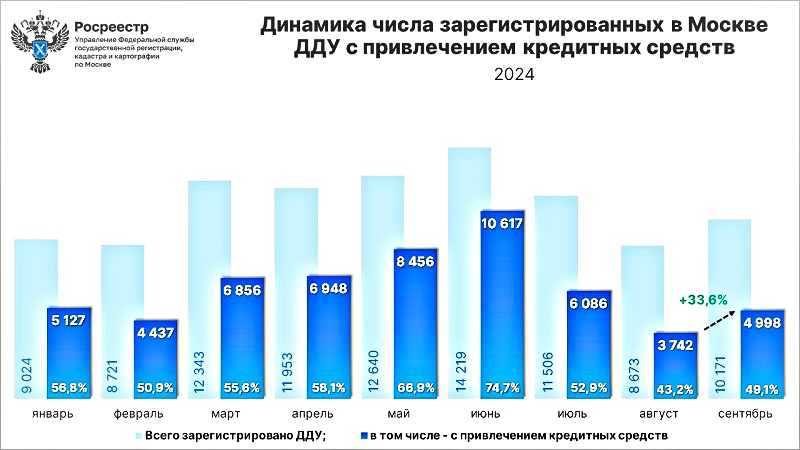

Управление Росреестра по Москве в сентябре 2024 года зарегистрировало 4 998 договоров долевого участия в строительстве жилой и нежилой недвижимости с привлечением кредитных средств. Это на 33,6% превышает результат августа текущего года (3 742 ДДУ), сообщила пресс-служба регистрационного ведомства.

Источник: Росреестр

При сравнении год к году эксперты отметили снижение показателя на 59,3% (12 286 ДДУ в сентябре 2023-го) и на 22,3% (6 429 ДДУ в том же месяце 2022-го).

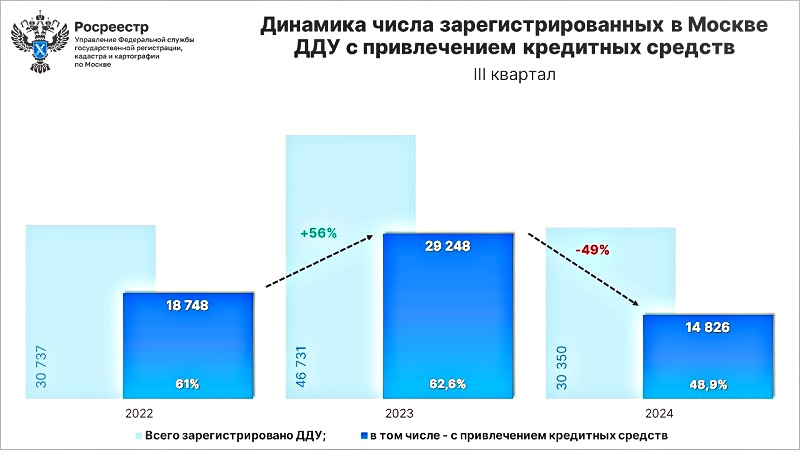

Результат III квартала текущего года — 14 826 ДДУ с привлечением ипотечного кредитования. Это на 43% меньше, чем во II квартале (26 021 ДДУ).

В июле — сентябре 2023-го было зарегистрировано 29 248 ДДУ, то есть сокращение квартального показателя составило 49,3%, а по сравнению с аналогичным периодом 2022-го (18 748 ДДУ) — 20,9%.

Источник: Росреестр

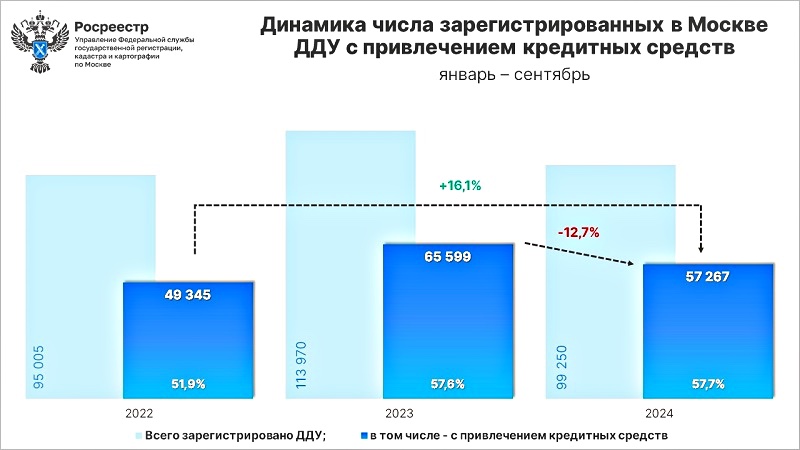

В общей сложности за 9 месяцев текущего года Управление Росреестра по Москве зарегистрировало 57 267 ДДУ с привлечением кредитных средств.

Это на 12,7% меньше, чем за тот же период в 2023 году (65 599 ДДУ), но на 16% выше результата января — сентября 2022 года (49 345 ДДУ).

Источник: Росреестр

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил, что в сентябре число ипотечных сделок на первичном рынке столицы выросло на треть после августовского минимума.

Кроме того, многие девелоперы предлагают покупателями скидки и выгодные предложения для поддержания спроса.

Фото: rosreestr.gov.ru

«При этом текущий сентябрьский показатель по числу регистраций кредитных сделок в строящихся домах стал наименьшим за последние пять лет», — подчеркнул чиновник.

По его словам, подобная динамика прослеживается и по квартальным данным: в третьем квартале по сравнению с июлем — сентябрем прошлого года ДДУ с привлечением кредитов оформлено почти в два раза меньше.

По сравнению с 2022-м зафиксировано снижение в 1,3 раза, заключил Игорь Майданов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: без льготной ипотеки спрос в новостройках Москвы упал на 26%

Эксперты: граждане продолжают брать ипотеку несмотря на заградительные ставки

Эксперты: ипотечный стандарт может снизить спрос на 30%

Росреестр: рынок ипотечного кредитования в столице сохранил ежемесячный объем

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%

Росреестр определил основные векторы развития рынка новостроек Москвы

Росреестр: количество ДДУ с эскроу в Москве в августе упало на 45,3% по сравнению с прошлым годом

Росреестр: в августе в Москве почти на треть сократилось количество ипотечных сделок

С начала года Росреестр принял в Москве свыше миллиона онлайн-заявлений