Росреестр: за 9 месяцев продажи новостроек по ДДУ в России выросли на 16%

Как следует из материалов Росреестра, которыми располагает РИА Недвижимость, продажи новостроек в России физическим лицам за три квартала 2019 года выросли по сравнению с аналогичным периодом прошлого года на 16% — до 490 тыс. договоров участия в долевом строительстве (ДДУ).

Фото: www.siapress.ru

В частности, в Москве ведомство за девять месяцев зарегистрировало 39,6 тыс. заключенных физлицами ДДУ (+42%), в Санкт-Петербурге — 46,5 тыс. (+13%). А вот в Московской области, где, по словам ее руководства, снижение ввода МКД носит плановый характер, этот показатель упал на 19%, снизившись до 37,9 тыс. ДДУ.

По данным Росреестра, наиболее значительная динамика показателя наблюдалась в Севастополе, где продажи новостроек выросли втрое — до 1 тыс. ДДУ, в Ненецком автономном округе они упали в 47 раз — до 1 ДДУ, на Сахалине увеличились в четыре раза — до 616 договоров.

Фото: www.guberniya.info

В Самарской области показатель сократился на 30% — до 7,3 тыс. договоров, зато в Рязанской он удвоился до 11,8 тыс. ДДУ, как и в Псковской — до 2 тыс. договоров. В Мурманской продажи новостроек гражданам по ДДУ выросли почти в 12 раз — до 58 сделок, на Камчатке упали в 12 раз — до 2 сделок.

Ситуация в столице заслуживает более подробного освещения, поскольку по данным «Метриум», доля сделок с новостройками на рынке жилья Москвы достигла максимума с 2014 года.

Фото: www.i.ytimg.com

Как сообщила на конференции Urban Space-2019 директор по развитию компании «Метриум» Наталья Сазонова (на фото), спрос на рынке новостроек заметно увеличился по сравнению с аналогичным периодом прошлого года, тогда как во вторичном сегменте он не изменился.

Так, с начала 2019 года в Москве было заключено на 17% больше договоров долевого участия (63 тыс. сделок), чем годом ранее (54 тыс. ДДУ).

При этом доля сделок с новостройками на рынке жилья Москвы достигла по итогам девяти месяцев 2019 года 37%, что стало самым высоким показателем с 2014 года. Так, в 2018 году доля новостроек составляла 34%, в 2017 году — 30%, в 2016 году — 22%, в 2015 году — 15%, а в 2014 году — 13%.

Источник: Росреестр, Домостат, Метриум

Таким образом, новостройки постепенно «перетягивают» покупательский спрос у вторичного сегмента жилья, делают вывод эксперты «Метриум».

«Несмотря на сложную ситуацию на первичном рынке, связанную с реформой долевого строительства, ростом себестоимости строительства и выравниванием ипотечных ставок на покупку нового и вторичного жилья, девелоперы пока успешно «держат удар», — резюмирует Наталья Сазонова. — Только приобретая квартиру в строящемся ЖК на стадии котлована, можно рассчитывать на то, что2 объект к концу строительства подорожает на 20-30%. То есть экономически по-прежнему выгоднее вложиться в новостройку.

Позиции девелоперов также усиливает постепенный рост доли завершенных новостроек в предложении рынка готового жилья. Этот сегмент в последние годы пополнился «свежими» новостройками – объектами, которые массово вышли в продажу на первичном рынке в 2015—2016 годах, и сейчас уже в виде готовых домов продаются на рынке.

Фото: www.urbanlook.ru

По данным экспертов «Метриум», если в 2014 году введенные в эксплуатацию новостройки составляли 9% рынка готового жилья Москвы, то сейчас их доля увеличилась до 15%.

«Порядка 20—30% квартир в готовых новостройках продолжают реализовывать застройщики, — говорит генеральный директор компании ООО «Ривер Парк» Лариса Швецова (на фото выше). — Именно такие объекты помогают девелоперам «перехватывать» часть клиентов, которые ищут для себя варианты готового и в то же время актуального жилья».

Фото: www.itd3.mycdn.me

И еще один интересный факт. Отметив общую тенденцию последних трех лет на увеличение в Москве числа поступивших на регистрацию договоров участия в долевом строительстве на первичном рынке, столичный Росреестр впервые представил статистику по количеству зарегистрированных договоров ДДУ с использованием эскроу-счетов.

Фото: www.rosreestr.ru

«В Москве по итогам октября оформлено 4 630 таких ДДУ, в том числе 470 договоров до 1 июля 2019 года и 4 160 — после перехода застройщиков на новую схему финансирования», — рассказала заместитель руководителя Управления Росреестра по Москве Мария Макарова (на фото).

Таким образом, в июле-октябре доля договоров с открытием эскроу-счетов составила 14% от общего числа оформленных за этот период ДДУ (29 306), резюмировала чиновник.

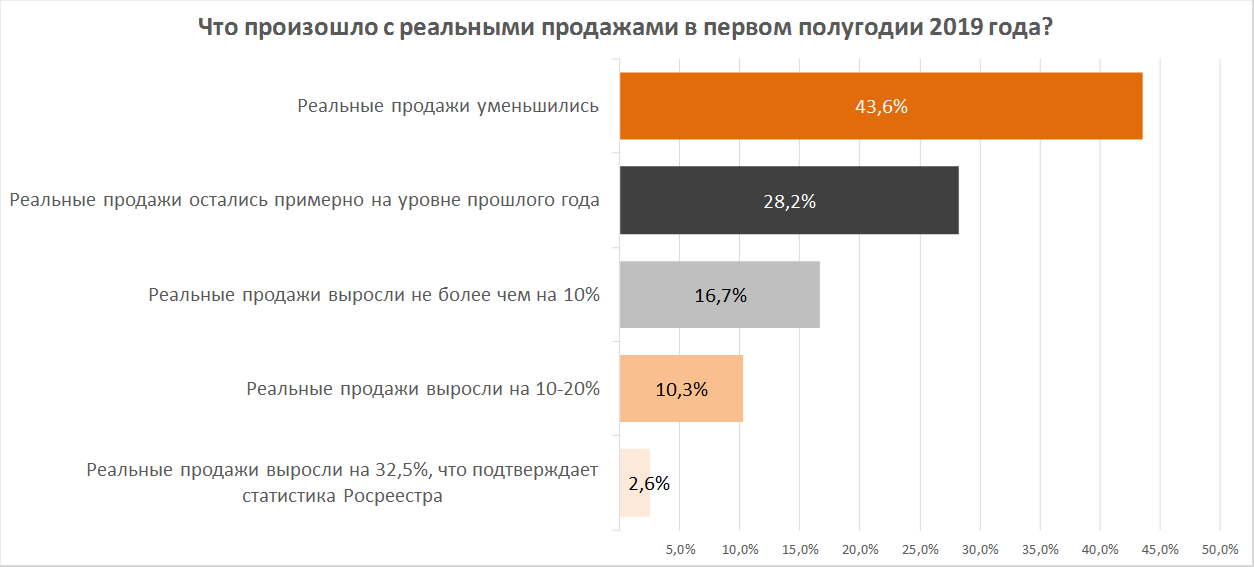

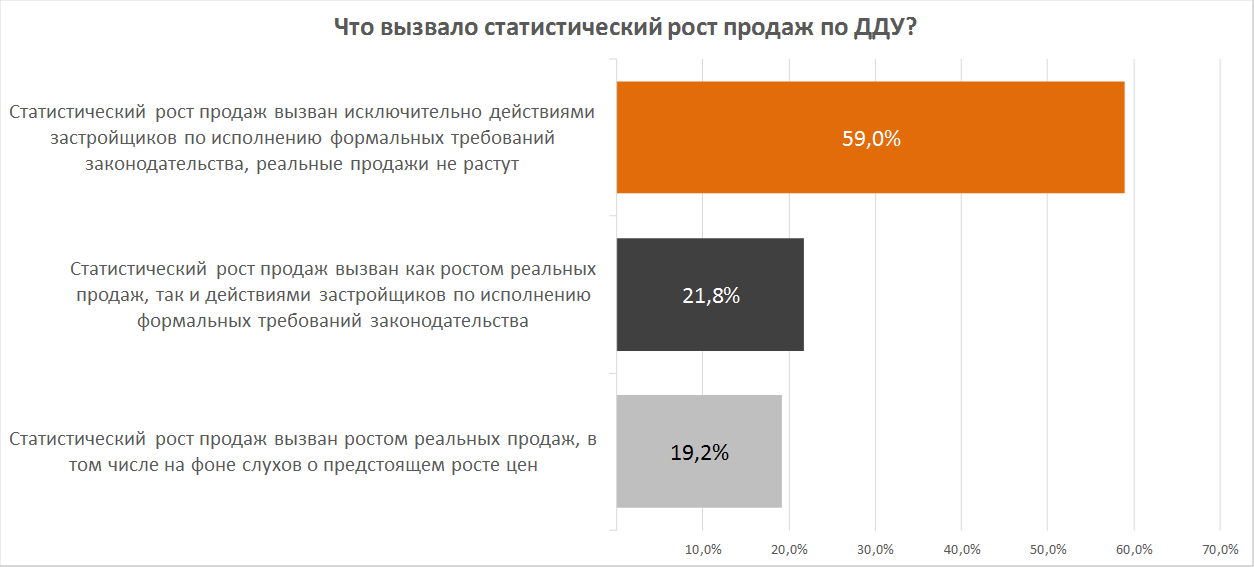

Впрочем, несмотря на оптимистическую статистику Росреестра, по мнению девелоперов, реальные продажи застройщиков падают, а себестоимость строительства, напротив растет.

Как показал недавно проведенный порталом ЕРЗ.РФ опрос профессиональных участников рынка, почти 44% его участников полагают, что реальные продажи уменьшились, еще 28% — что они остались на уровне прошлого года. 27% участников полагают, что продажи выросли, но не более чем на 10—20%.

При этом с тезисом о том, что позитивная статистика Росреестра вызвана ростом реальных продаж на фоне слухов о росте цен, согласились менее 20% участников опроса.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Только 11% столичных новостроек бизнес-класса продается через счета эскроу

Эксперты: сокращение числа ДДУ и ипотечных договоров в столице ограничивается трехмесячным периодом

В сентябре на столичном рынке новостроек предложение снизилось на 3—4%

Рынок новостроек Москвы: цены выросли, но появились предложение жилья сверхмалого формата

Несмотря на спад предложения, в целом реформа долевого строительства в Москве проходит успешно

Эксперты: спрос на новостройки в III квартале начал сокращаться

Большинство застройщиков считает, что продажи по ДДУ растут только на бумаге

В августе ситуация на рынке новостроек Новой Москвы изменилась мало

Новостройки Новой Москвы стали хуже покупать

Новостройки Новой Москвы продолжают дорожать, но спрос при этом не падает