Росреестр: за год число онлайн-заявлений увеличилось на треть

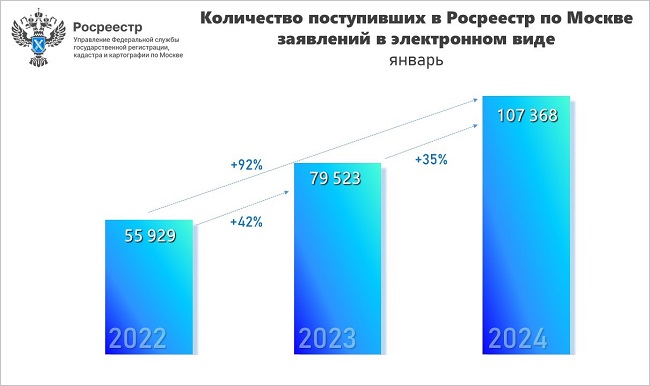

В январе 2024 года специалисты Управления Росреестра по Москве подсчитали количество принятых за год заявлений в электронном виде. По сравнению с результатом января 2023 года рост составил 35%.

Источник: Росреестр

С января 2023 года в Управление Росреестра по Москве поступило 107 368 онлайн-заявлений на регистрацию прав и постановку на кадастровый учет объектов недвижимости.

Это на 35% больше, чем за аналогичный период прошлого года (79 523 электронных заявлений), и практически вдвое (+92%) превышает показатель января 2022 года (55 929).

Фото: rosreestr.gov.ru

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото выше) отметил, что, несмотря на обилие праздничных и выходных дней в январе, электронные услуги Росреестра были весьма востребованы москвичами.

«Показатель поступивших онлайн-заявлений в 107 тысяч стал рекордным среди первых месяцев за все годы, а к январю 2023 года отмечается рост более чем на треть», — подчеркнул глава ведомства.

Фото: © Elnur / Фотобанк Лори

Майданов напомнил, что столичное управление Росреестра совместно с Правительством Москвы активно совершенствует предоставление услуг по ранее утвержденной дорожной карте в рамках реализации госпрограммы «Национальная система пространственных данных».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в прошлом году москвичи получили рекордные 84 млн сведений из ЕГРН

В 2023 году Росреестр выявил более 50 тыс. га земель, подходящих для строительства жилья

Росреестр: во второй половине 2023 года в новостройках Москвы снизилась средняя стоимость квартир

Росреестр: в 2023 году в Москве зафиксировано рекордное число ДДУ с использованием счетов эскроу

Эксперты: впервые в истории дольщики за год заключили с застройщиками более 100 тыс. ДДУ

Эксперты: что повлияло на рекордный рост числа ипотечных сделок в Москве

Росреестр: в 2023 году в Москве зафиксирован рекордный за 15 лет показатель ипотечных сделок

Росреестр: 2023 год стал рекордным по числу принятых онлайн-заявлений

За 15 лет столичный Росреестр зарегистрировал более 950 тыс. сделок на рынке новостроек