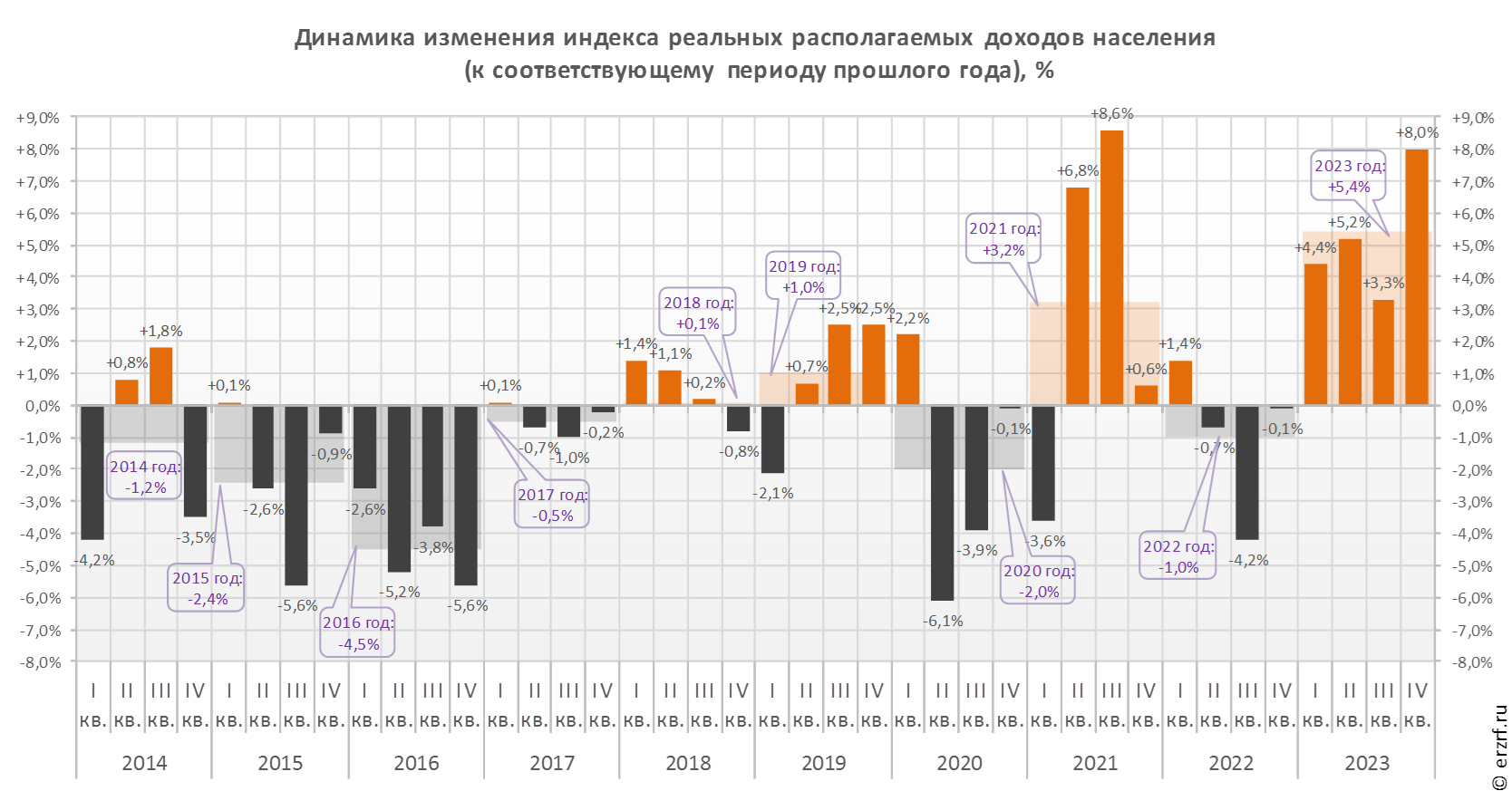

Росстат: реальные располагаемые доходы населения в 2023 году выросли на 5,4% (графики)

В IV квартале 2023 года по сравнению с соответствующим периодом предыдущего года реальные располагаемые доходы увеличились на 8%.

Согласно опубликованной статистике, реальные располагаемые доходы населения (т. е. доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен) в IV квартале 2023 года выросли на 8,0% к аналогичному периоду 2022 года.

В целом за 2023 год реальные располагаемые доходы увеличились на 5,4%. Это максимальное значение, рассчитанное Росстатом по действующей методологии (с 2014 года). Да и по ранее действовавшей методологии такого роста давно не наблюдалось: больше было только в 2010 году, когда реальные располагаемые денежные доходы прибавили за год 5,9%.

Оценка за весь 2022 год не изменилась и осталась на уровне минус 1,0%.

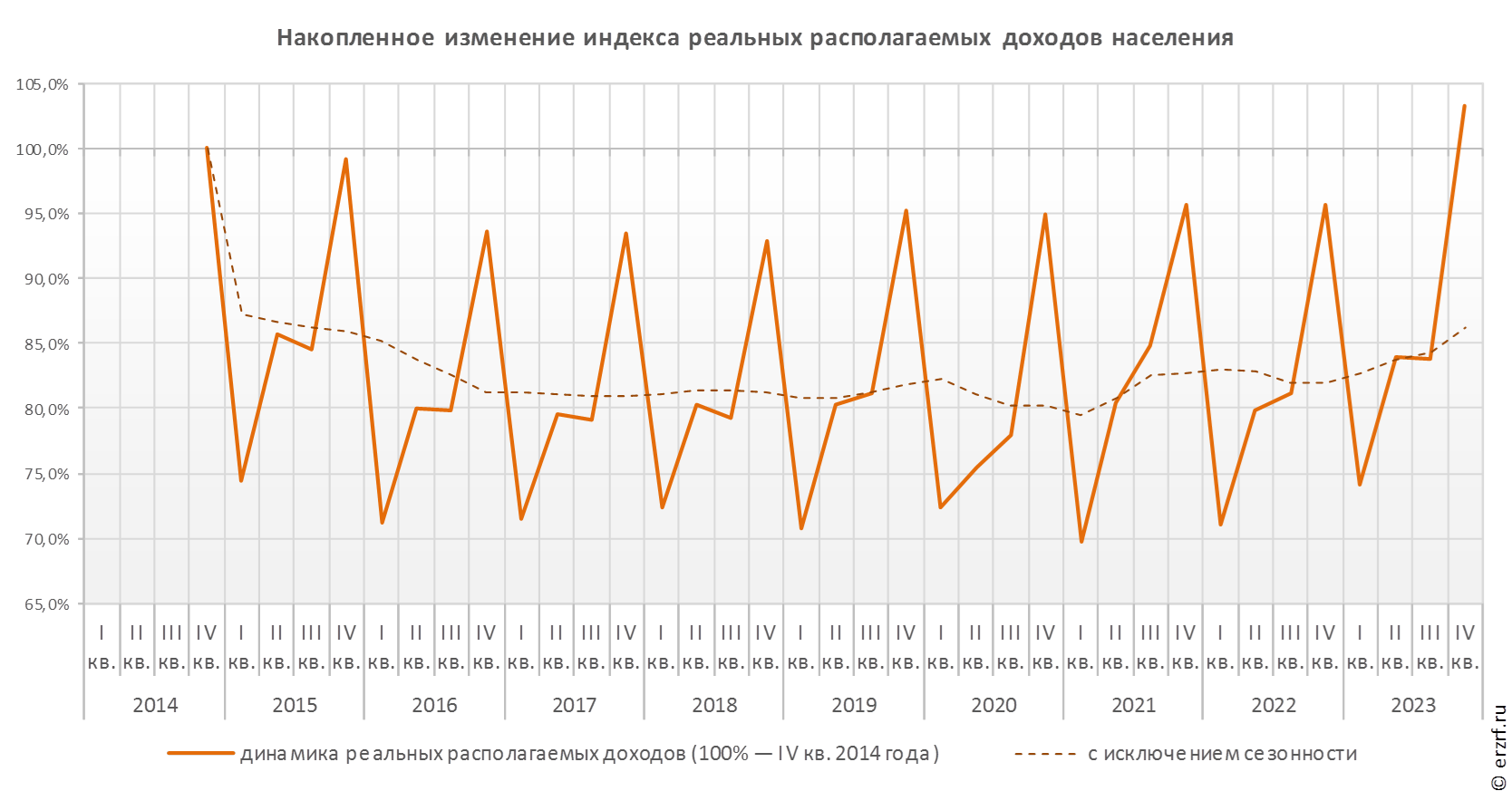

График динамики реальных располагаемых доходов «квартал к предыдущему кварталу» показывает, что копившееся с 2014 года снижение реальных располагаемых доходов наконец-то сменилось ростом в 3,2%. Стоит отметить, что в этом огромная «заслуга» IV квартала 2023 года, поэтому говорить о свершившемся восстановлении доходов преждевременно.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росстат: реальные располагаемые доходы населения в I полугодии 2023 года выросли на 4,7% (графики)

Росстат: реальные располагаемые доходы населения в 2022 году снизились на 1% (графики)