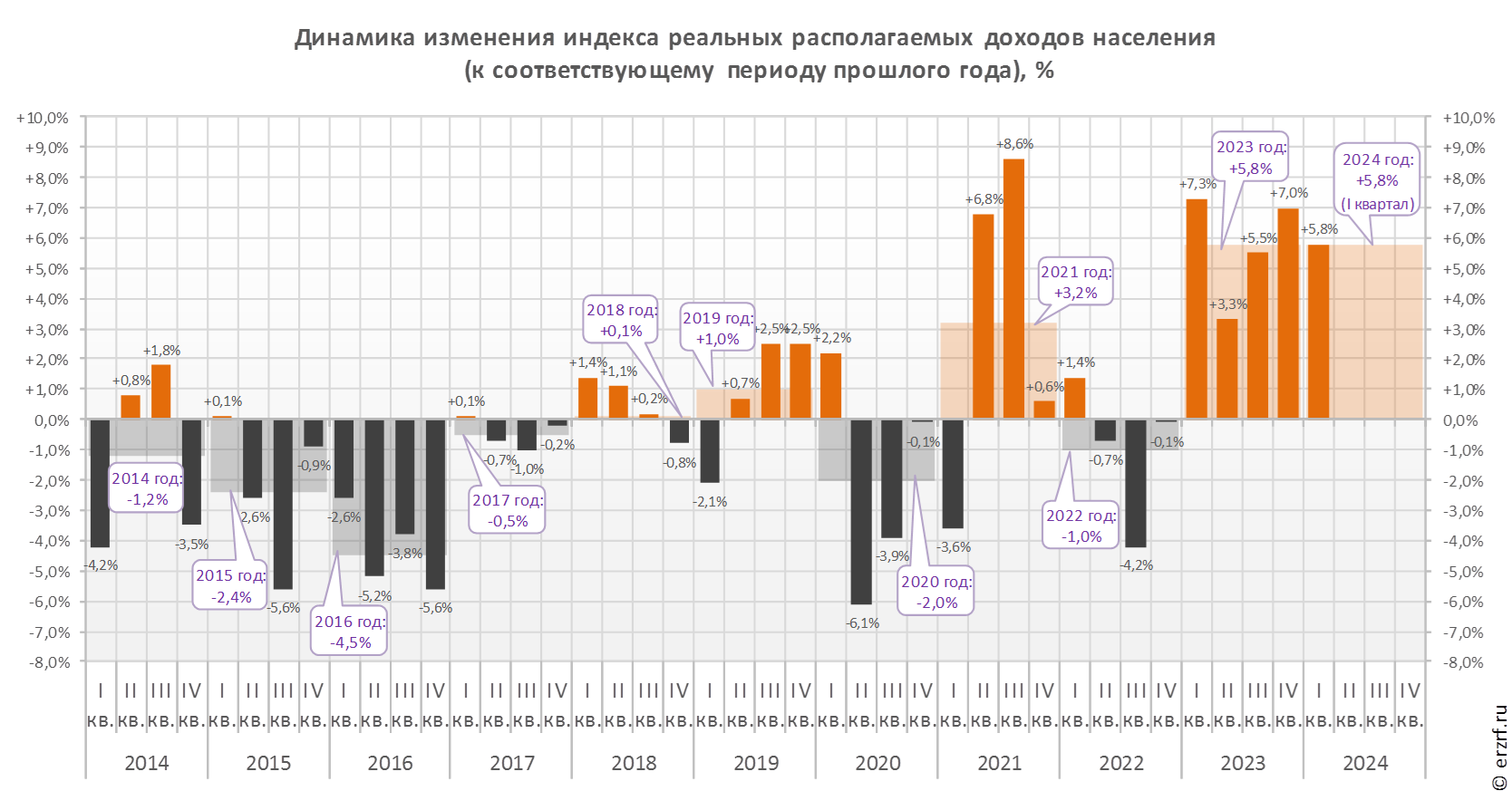

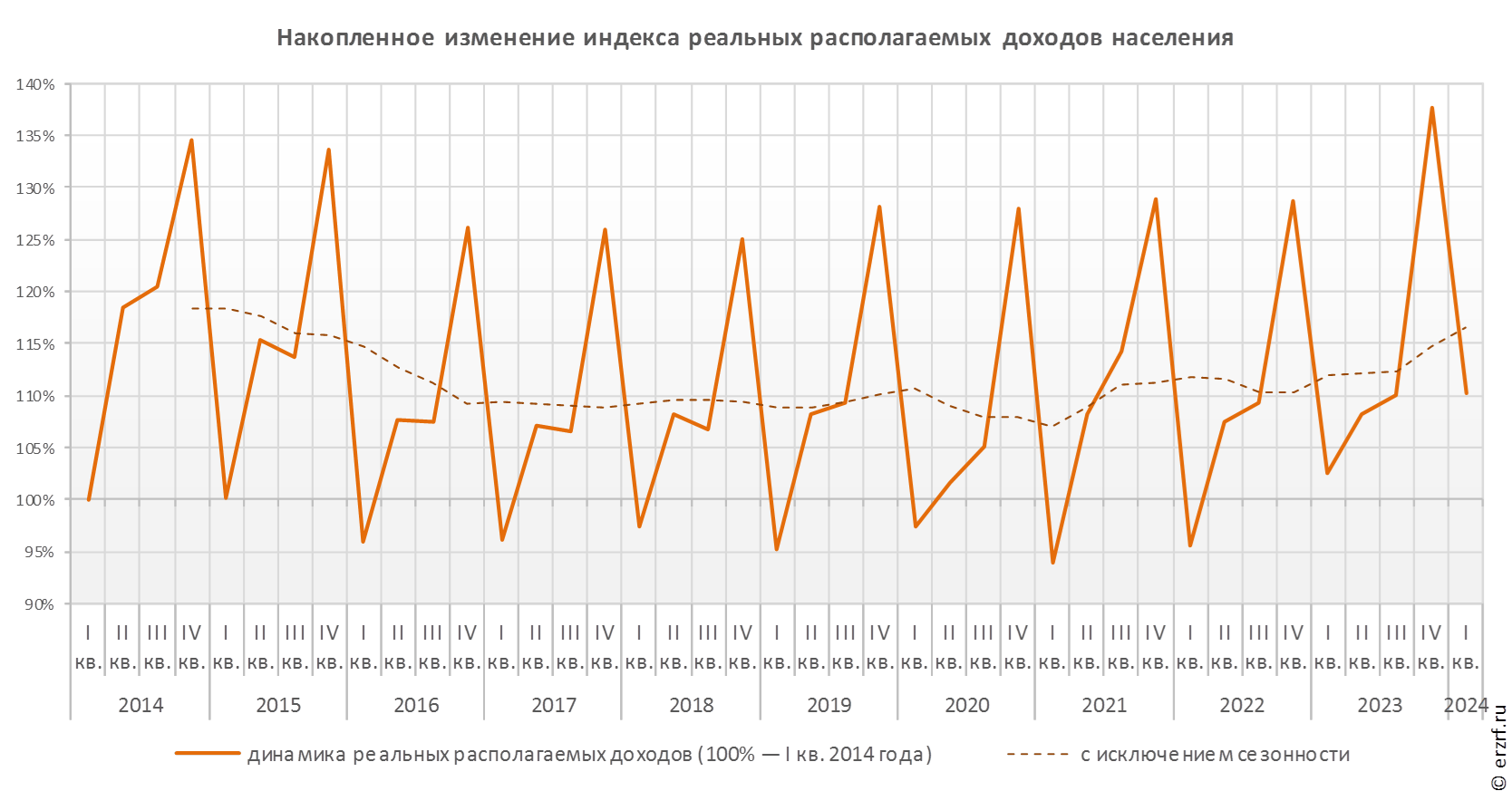

Предлагаем вашему вниманию подборку ключевых новостей официального телеграм-канала Единого ресурса застройщиков за прошедшую неделю.

Аналитика ЕРЗ.РФ

✔ Реестр умных новостроек опубликован в интерактивном формате.

✔ Опрос для застройщиков: при официальной годовой инфляции в России 8,61%, как вы оцениваете годовой рост себестоимости строительства МКД для вашей организации?

✔ Календарь мероприятий для застройщиков от портала ЕРЗ.РФ на ноябрь 2024 года.

✔ На участие в самом масштабном в России конкурсе жилых комплексов-новостроек ТОП ЖК–2025 уже подано 1 300 заявок.

Новости рынка

✔ Президент России Владимир Путин подписал ряд законов.

✔ Руководитель ЕРЗ.РФ Кирилл Холопик: На сегодняшний момент о дисконте на новостройки не может идти речи.

✔ По «Семейной ипотеке» выделен дополнительный лимит на 350 млрд рублей.

✔ Главное из выступления главы ЦБ Эльвиры Набиуллиной на совместном заседании профильных комитетов Госдумы.

✔ Глава Минфина Антон Силуанов: Около 900 поправок подготовлено к проекту бюджета на ближайшие три года.

✔ Мосгосстройнадзор: московские проекты долевого строительства при размещении на платформе «Авито» получат маркировку по степени риска.

✔ Вице-премьер Марат Хуснуллин: До 2030 года мы будем поддерживать темпы ввода жилья на уровне не менее 100 млн кв. м.

✔ Кирилл Холопик: Рентабельность застройщиков в Краснодарском крае не выше 10%.

✔ Лидером рейтинга уверенности застройщиков России от Forbes стала ГК Самолет.

✔ Мурманская область стала лидером по падению цен на новостройки за третий квартал.

✔ Дагестан, Калмыкия и Алтай названы самыми перспективными регионами РФ для строительства жилья.

Маркетплейс земли для строительства

✔ Земля для девелопмента в Севастополе.

✔ Земля для девелопмента в Республике Крым.

✔ Земля для девелопмента в Республике Дагестан.

✔ Земля для девелопмента в Республике Адыгея.

✔ Земля для девелопмента в Кабардино-Балкарской Республике.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 21 по 25 октября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 14 по 18 октября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 7 по 11 октября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 30 сентября по 4 октября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 23 по 27 сентября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 16 по 20 сентября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 9 по 13 сентября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 2 по 6 сентября

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 26 по 30 августа

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 19 по 23 августа

Ключевые сообщения телеграм-канала ЕРЗ.РФ НОВОСТИ с 12 по 16 августа