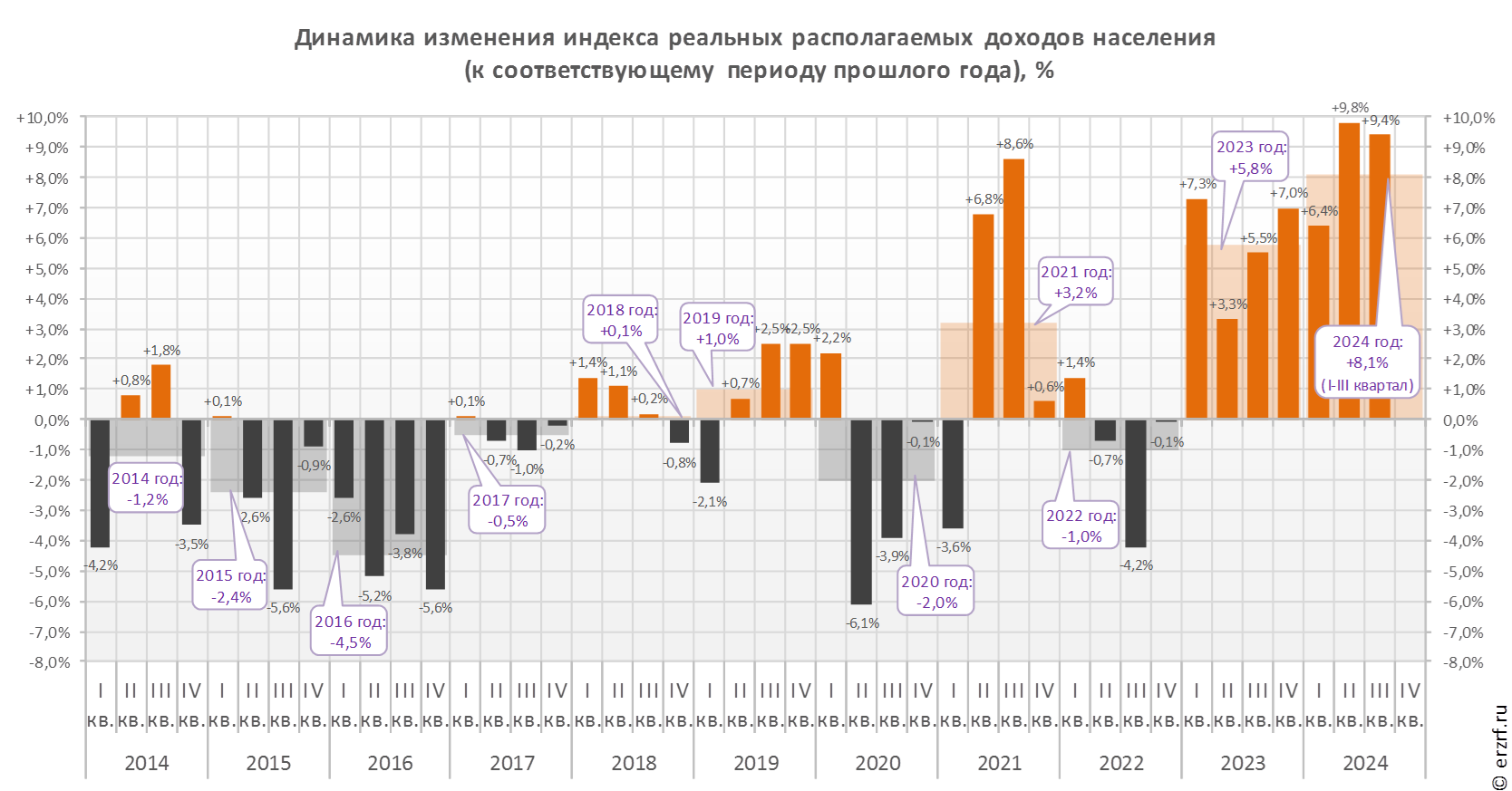

Росстат: реальные располагаемые доходы населения в III квартале 2024 года выросли на 9,4% (графики)

При этом за 10 лет реальные располагаемые доходы снизились на 0,1%.

Согласно опубликованной статистике, реальные располагаемые доходы населения (т. е. доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен) в III квартале 2024 года выросли на 9,4% к аналогичному периоду 2023 года. Во II квартале 2024 года, по уточненным данным, рост составил 9,8% (ранее он оценивался в 9,6%)

Рост реальных располагаемых доходов за январь — сентябрь 2024 года по отношению к аналогичному периоду 2023 года оценивается в 8,1%.

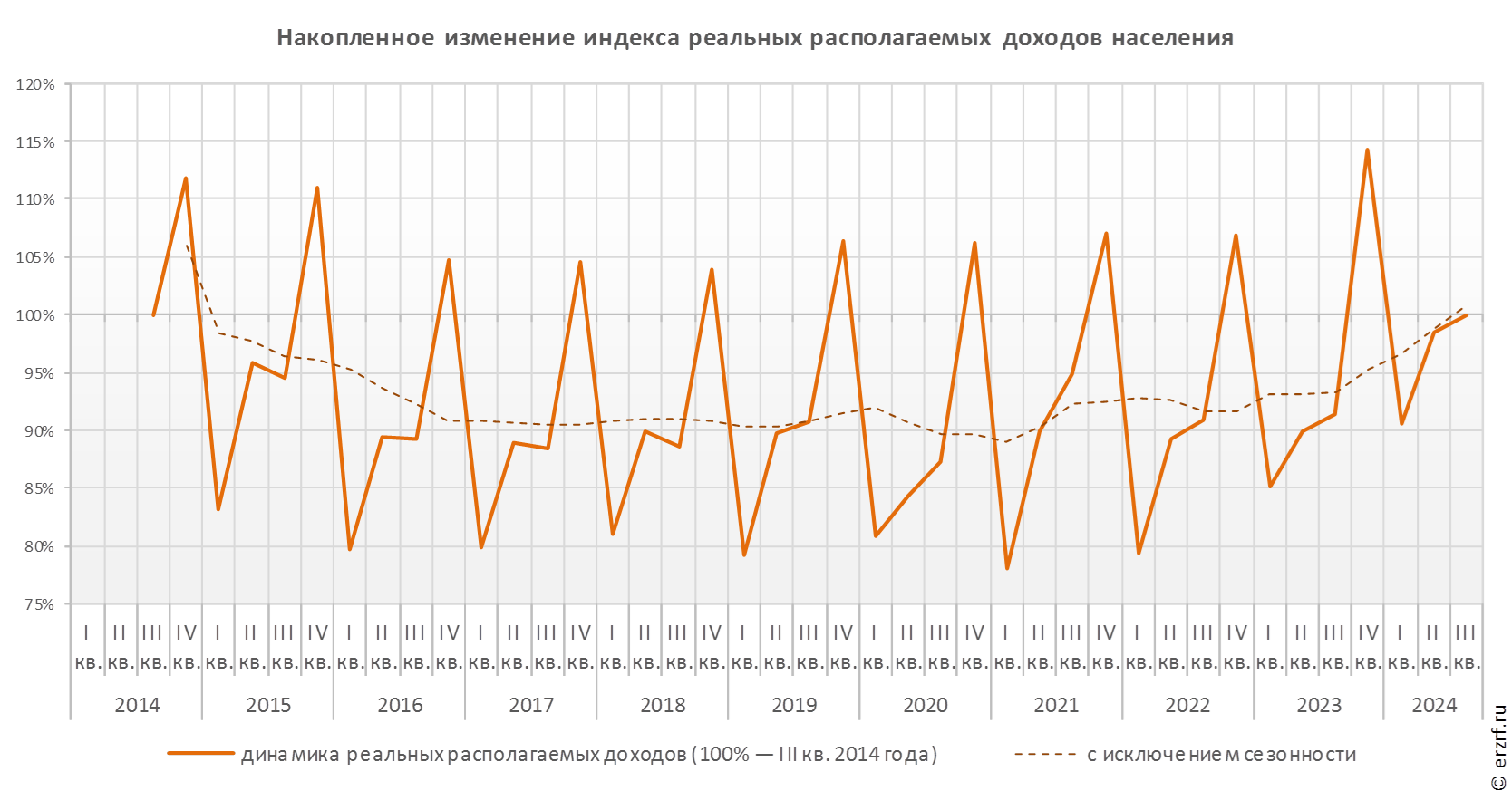

График динамики реальных располагаемых доходов «квартал к предыдущему кварталу» позволяет оценить накопленный эффект от разнонаправленных изменений с 2014 года. По итогам III квартала 2024 года реальные располагаемые доходы к аналогичному периоду 2014 года снизились на 0,1%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росстат: реальные располагаемые доходы населения во II квартале 2024 года выросли на 9,6% (графики)

Росстат: реальные располагаемые доходы населения в I квартале 2024 года выросли на 5,8% (графики)

Росстат: реальные располагаемые доходы населения в 2023 году выросли на 5,4% (графики)