Росстат: в июле ввод жилья в России вырос на 26,2% (графики)

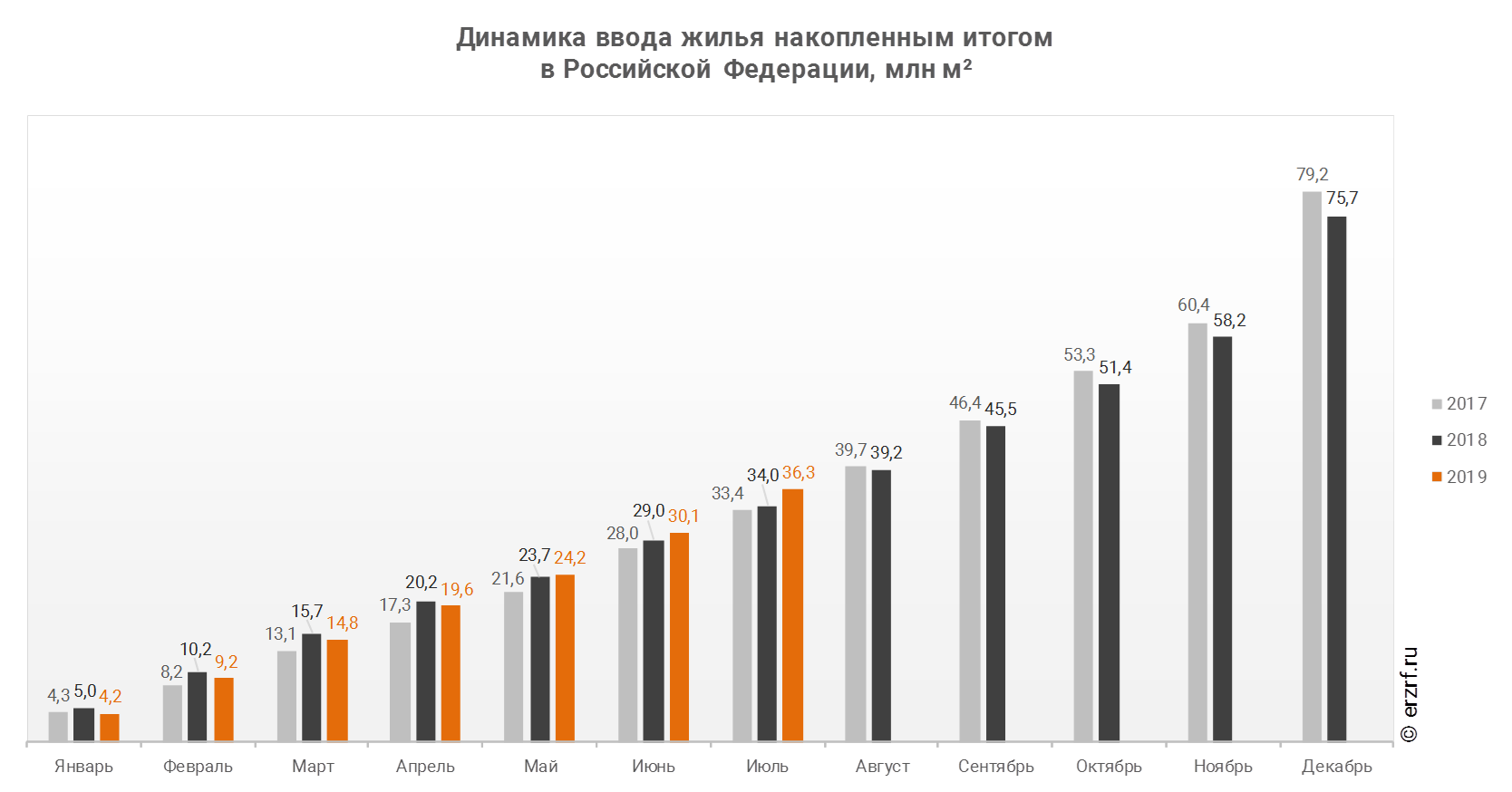

В январе-июле 2019 года в РФ введено 36,3 млн м2 жилья. Это на 7,0% или на 2,3 млн м2 больше, чем за аналогичный период 2018 года.

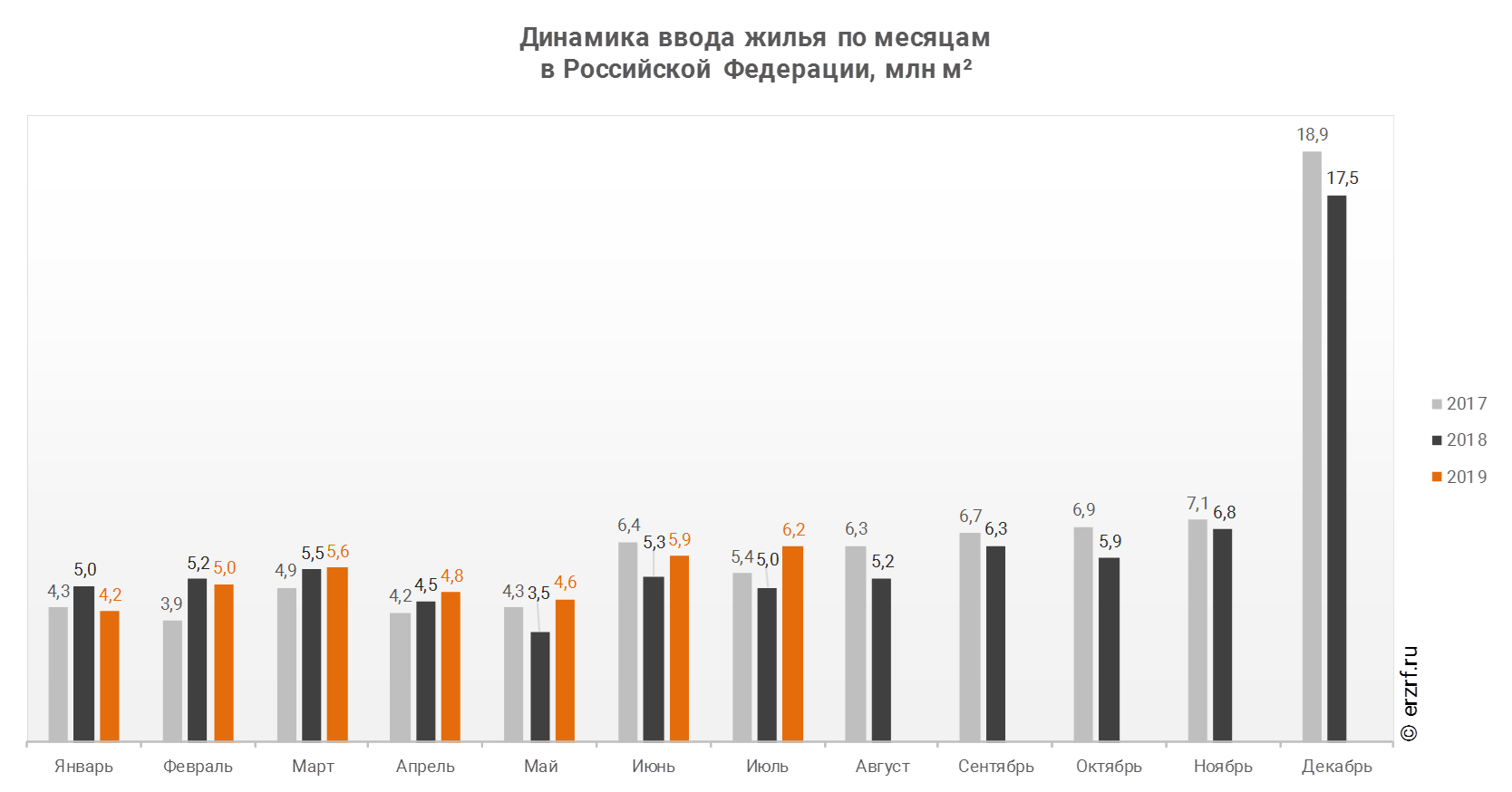

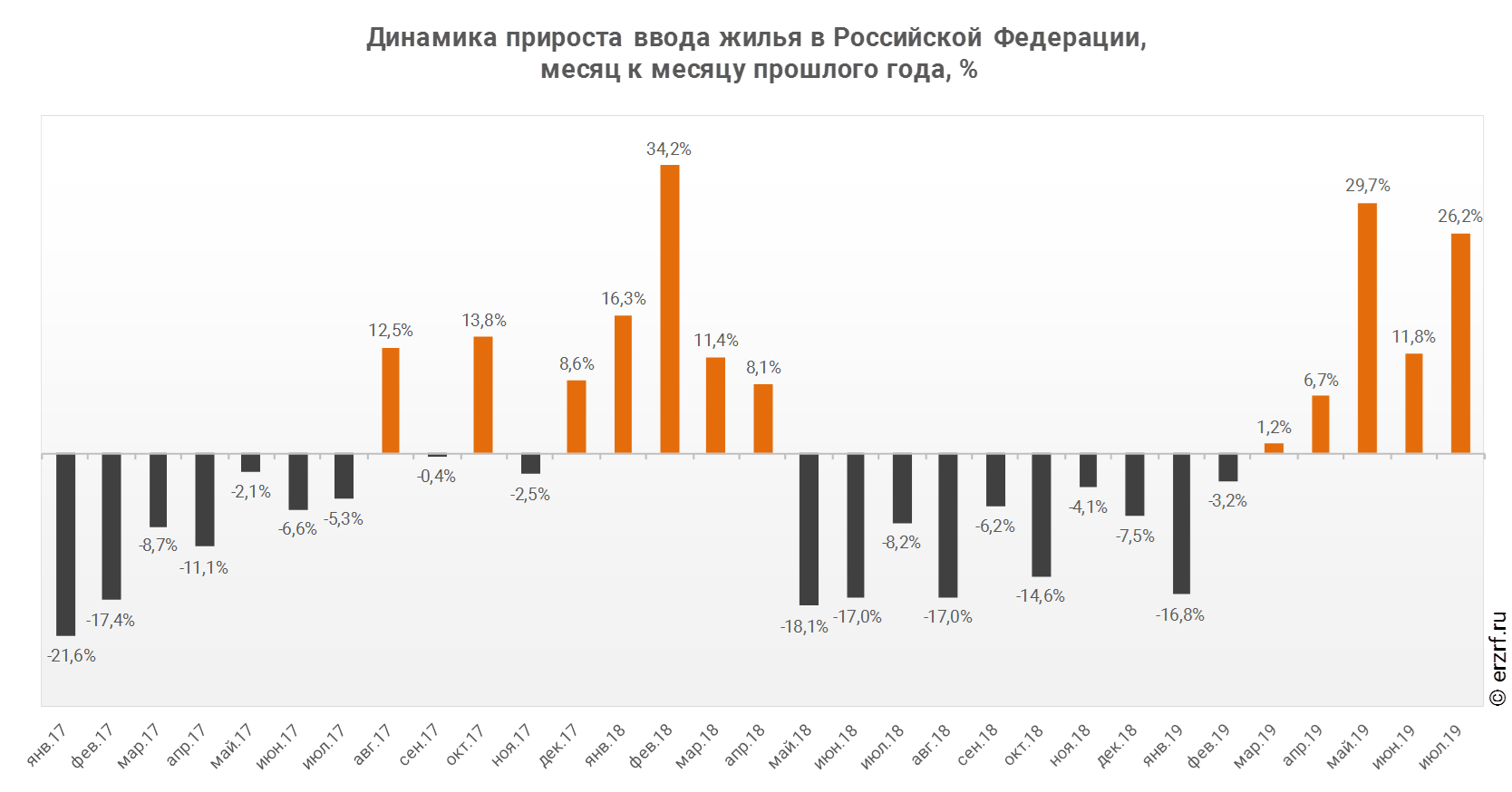

В июле 2019 года в РФ введено 6,2 млн м² жилья. Это на 26,2% или на 1,3 млн м² больше, чем за аналогичный период 2018 года.

Опережение темпов ввода жилья по отношению к предыдущему году наблюдается в РФ пятый месяц подряд.

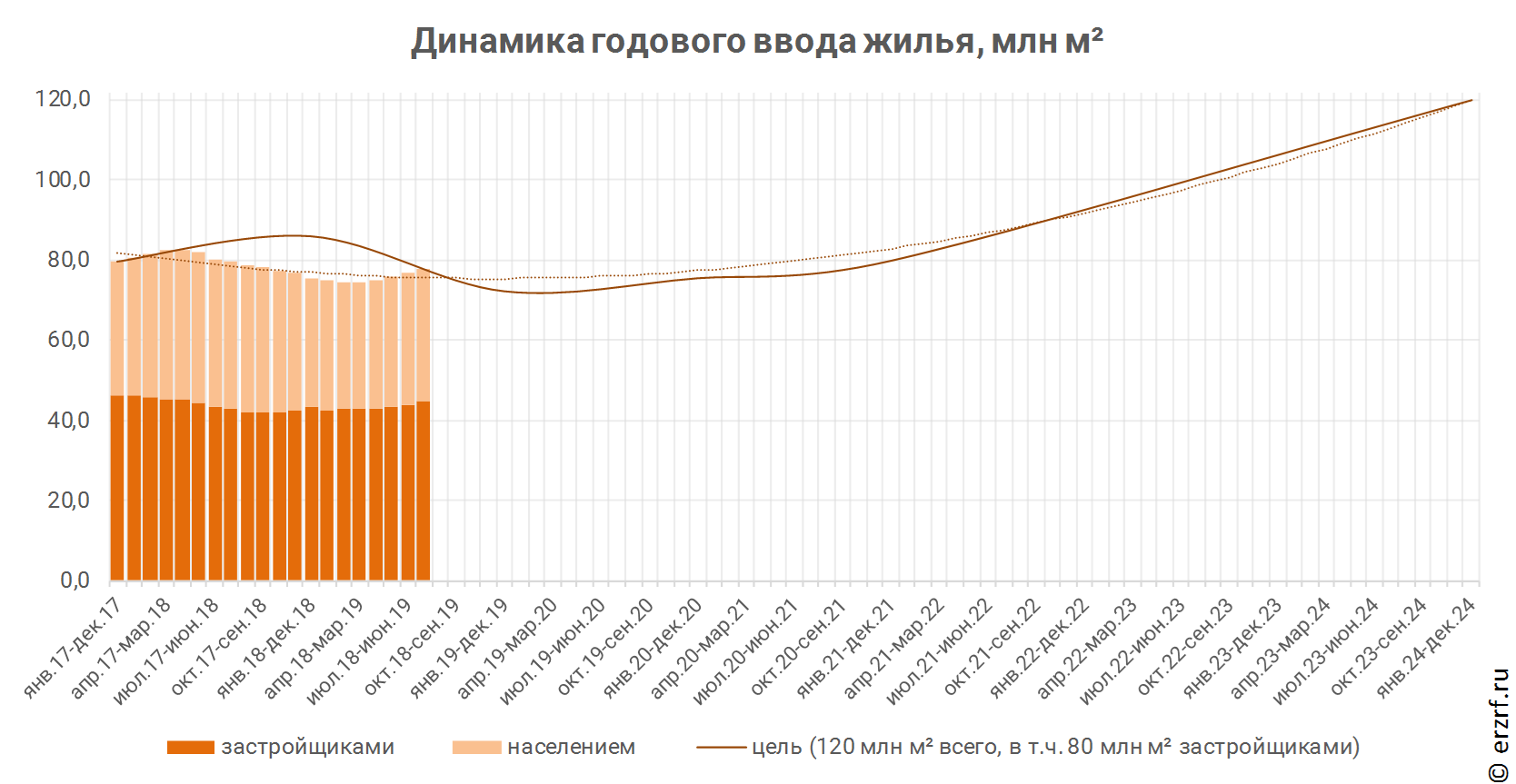

Среднегодовой объем ввода жилья (август 2018 — июль 2019) составляет 78,0 млн м². В соответствии с обновленным паспортом нацпроекта «Жилье и городская среда» объем ввода жилья в 2019 году должен составить 72,26 млн м². Целевой показатель наверняка будет достигнут: чтобы этого не произошло, в оставшиеся пять месяцев объем ввода должен отставать от прошлогодних значений на 13,7%.

Напомним, что согласно прогнозу портала ЕРЗ.РФ объем ввода жилья в 2019 году составит не более 77,1 млн м², в том числе индустриального жилья — до 44,6 млн м², индивидуального — до 32,5 м².

Другие публикации:

Росстат: ввод жилья в РФ за первое полугодие 2019 года вырос на 3,7% (графики)

Росстат: Ввод жилья в РФ в мае 2019 года вырос почти на 30% (графики)

Росстат: ввод жилья в РФ за январь-апрель 2019 года уменьшился на 2,9% (графики)