Росстат: Ввод жилья в РФ падает третий месяц подряд (графики)

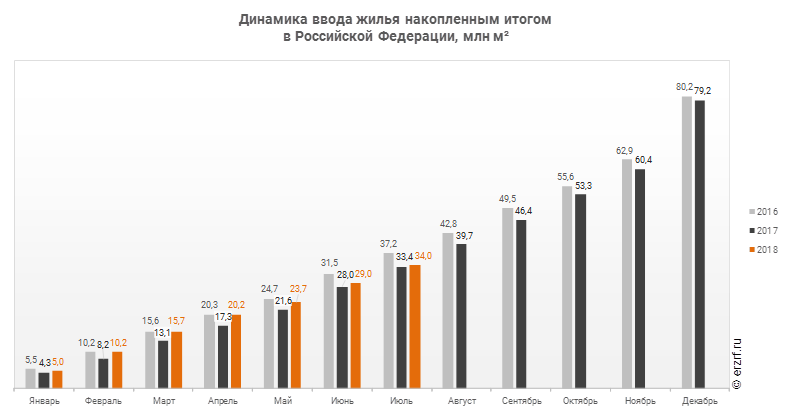

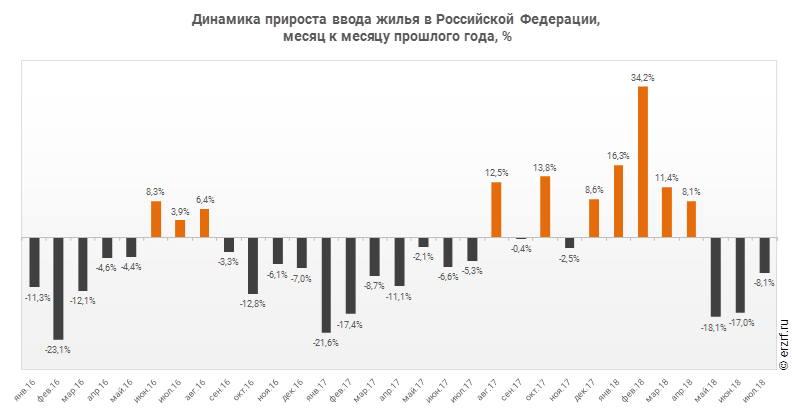

В июле падение объема ввода составило 8,1%. С начала года введено 34,0 млн м2 жилья. Это лишь на 1,9% или на 0,6 млн м2 больше, чем за аналогичный период 2017 года.

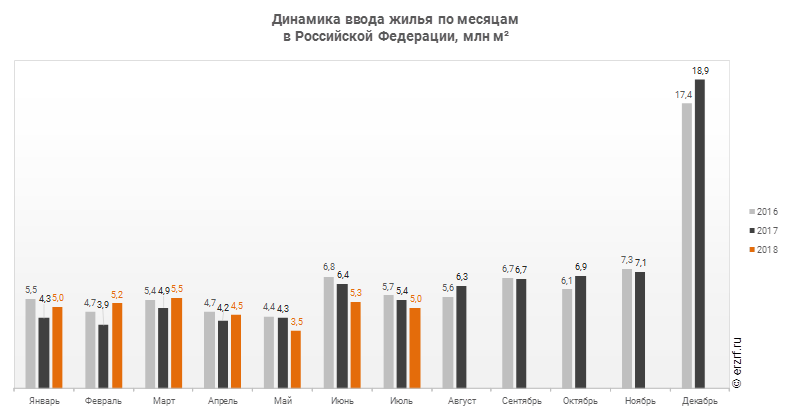

В июле 2018 года в РФ введено 5,0 млн м² жилья. Это на 8,1% или на 0,4 млн м² меньше, чем за аналогичный период 2017 года.

Отставание от темпов ввода жилья по отношению к предыдущему году наблюдается в РФ третий месяц подряд.

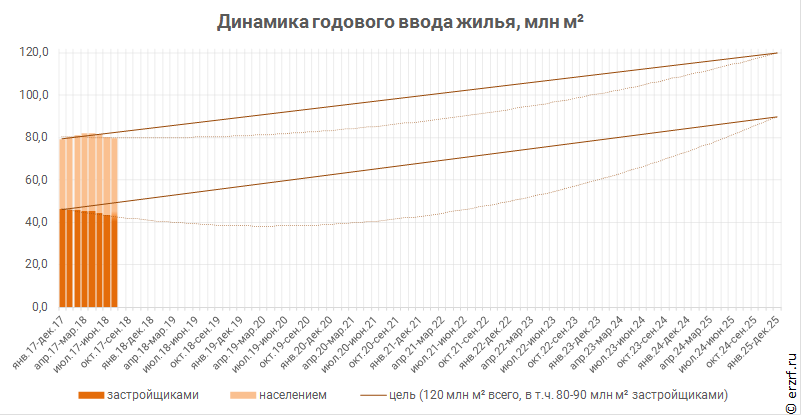

За последние 12 месяцев (с августа 2017 по июль 2018 года) введено в эксплуатацию 79,9 млн м² жилья. Среднегодовой объем ввода снизился по сравнению с прошлым месяцем на 0,5%. Наблюдаемая динамика совокупного ввода жилья второй месяц идет вразрез с целевым увеличением объемов строительства до 120 млн м², обозначенным Президентом России Владимиром Путиным и заложенным в Стратегию развития жилищной сферы до 2025 года.

Среднегодовой объем ввода жилья застройщиками выглядит еще более уныло. Статистика по вводу жилья застройщиками в июле еще не опубликована, но по предварительным оценкам среднегодовой объем ввода многоквартирных домов составляет 43,2 млн м². Это не только вдвое меньше, чем запланированные Минстроем 80-90 млн м², но и на 13% меньше, чем должно быть для линейного достижения плановых показателей.

Другие публикации по теме:

Ввод жилья в России в январе-июне вырос на 3,7% (графики)

Ввод жилья в мае обвалился на 19,2%

Ввод жилья в России в январе-апреле вырос на 16,7% (графики)

Ввод жилья в России в январе-марте 2018 года вырос на 19,7% (графики)

Росстат: на фоне бума ввода жилья населением объемы ввода МКД падают