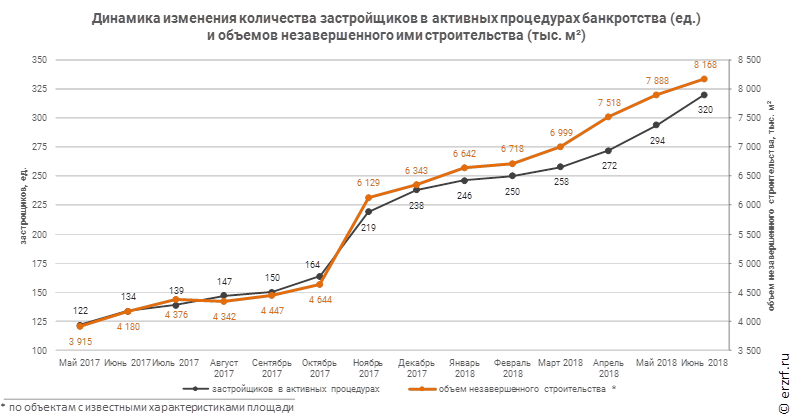

Рост количества застройщиков-банкротов ускорился

За месяц количество застройщиков, находящихся в активных процедурах банкротства, выросло на 9%. Объем незавершенного ими строительства увеличился на 3,7%.

По данным Аналитическом обзора «Застройщики-банкроты в Российской Федерации», на июнь 2018 года количество застройщиков-банкротов увеличилось до 320, а объем незавершенного ими строительства вырос до 8,2 млн м². После резкого скачка в конце 2017 года темпы роста замедлились. В первом квартале количество застройщиков росло в среднем на 3—4% в месяц. Однако в апреле количество застройщиков в активных процедурах банкротства выросло уже на 5,4%, в мае — на 8,1%, а в июне — на 8,8%. На графике выше хорошо видно, что кривая роста количества застройщиков устремляется вверх.

Вместе с тем, объем незавершенного строительства застройщиков, находящихся в активных процедурах банкротства, в апреле и мае увеличился чуть больше, чем в начале года (на 7,4 и 4,9% соответственно против 3—4%), а в июне прибавил только 3,5%.

За год, с июня 2017-го по июнь 2018-го, количество застройщиков, находящихся в активных процедурах банкротства, выросло в 2,4 раза, а объем незавершенного ими строительства — в 1,95 раза.

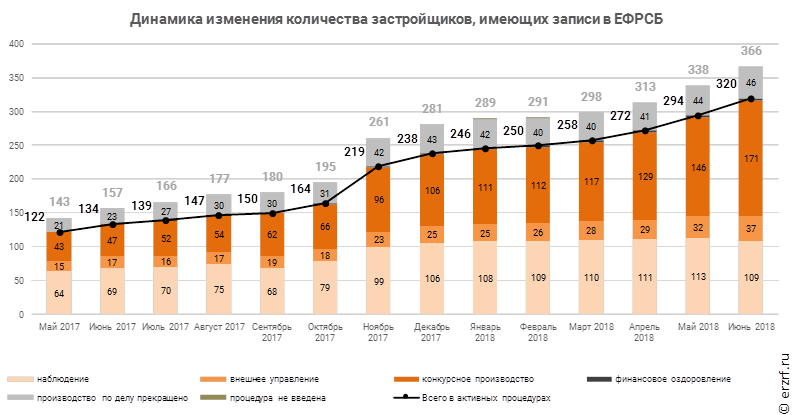

Общее количество застройщиков, имеющих записи в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), достигло 366, а объем незавершенного ими строительства — 8 953 102 м².

На июнь 2018 года 109 девелоперских компаний находятся в процедуре «наблюдение», 37 — в процедуре «внешнее управление», 171 — в процедуре «конкурсное производство», а в отношении 46 компаний дело о банкротстве прекращено.

№ |

Процедура банкротства |

Количество застройщиков |

Объем незавершенного строительства 1 |

||

Ед. |

% |

м² |

% |

||

1 |

наблюдение |

109 |

29,8% |

3 787 785 |

42,3% |

2 |

внешнее управление |

37 |

10,1% |

813 866 |

9,1% |

3 |

конкурсное производство |

171 |

46,7% |

3 498 707 |

39,1% |

4 |

производство по делу прекращено |

46 |

12,6% |

785 017 |

8,8% |

5 |

финансовое оздоровление |

3 |

0,8% |

67 727 |

0,8% |

|

Общий итог |

366 |

100% |

8 953 102 |

100% |

Количество застройщиков, находящихся в процедуре «конкурсное производство», за месяц увеличилось сразу на 17%, в то время как количество застройщиков под «наблюдением» и «внешнем управлением» в целом ежемесячно расширяется всего на 1—2%.

Среди застройщиков, в отношении которых производство по делу было прекращено, чаще всего это происходит в связи с утверждением мирового соглашения (33% застройщиков, 49% в объеме незавершенного строительства). На втором месте — отказ от заявленных требований всех кредиторов (17% застройщиков, 20% в объеме незавершенного строительства). На третьем — недостаточность средств должника (20% застройщиков, 13% в объеме незавершенного строительства).

Причина прекращения производства |

Количество |

Объем незаверш. |

||

Ед. |

% |

м² |

% |

|

утверждение мирового соглашения |

15 |

32,6% |

384 044 |

48,9% |

отказ от заявленных требований всех кредиторов |

8 |

17,4% |

154 034 |

19,6% |

недостаточность средств должника |

9 |

19,6% |

104 691 |

13,3% |

исполнение требований кредиторов |

8 |

17,4% |

58 556 |

7,5% |

отмена решения суда о введении наблюдения вышестоящим судом |

1 |

2,2% |

42 381 |

5,4% |

отсутствие кандидатуры конкурсного управляющего |

2 |

4,3% |

16 874 |

2,1% |

отсутствие признаков банкротства |

1 |

2,2% |

12 956 |

1,7% |

завершение конкурсного производства |

1 |

2,2% |

8 091 |

1,0% |

причина не указана |

1 |

2,2% |

3 390 |

0,4% |

Общий итог |

46 |

100% |

785 017 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, по состоянию на июнь 2018 года имеют в незавершенном строительстве 1 481 дом, в состав которых входит 154 059 жилых единиц совокупной площадью 8 168 085 м².

За месяц объем незавершенного строительства застройщиков, находящихся в активных процедурах банкротства, вырос на 279 821 м² или на 3,5% (в прошлом месяце было 7 888 264 м²).

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство в отношении 495 домов, в состав которых входит 57 968 жилых единиц совокупной площадью 2 998 606 м². Это на 192 619 м² или на 6,9% больше объемов прошлого месяца.

Вид дома |

Строящихся домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

378 |

76,4% |

56 770 |

97,9% |

2 879 203 |

96,0% |

блокированный дом |

114 |

23,0% |

781 |

1,3% |

95 830 |

3,2% |

дом с апартаментами |

3 |

0,6% |

417 |

0,7% |

23 573 |

0,8% |

Общий итог |

495 |

100% |

57 968 |

100% |

2 998 606 |

100% |

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство в отношении 986 домов, в состав которых входит 96 091 жилая единица совокупной площадью 5 169 479 м². Объем строительства, остановленного застройщиками-банкротами, вырос по отношению к прошлому месяцу на 87 202 м² или на 1,7%.

Вид дома |

Домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

многоквартирный дом |

747 |

75,8% |

91 301 |

95,0% |

4 867 932 |

94,2% |

блокированный дом |

231 |

23,4% |

1 658 |

1,7% |

196 150 |

3,8% |

дом с апартаментами |

8 |

0,8% |

3 132 |

3,3% |

105 397 |

2,0% |

Общий итог |

986 |

100% |

96 091 |

100% |

5 169 479 |

100% |

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство 394 жилых комплексов в 59 регионах РФ. Наибольший объем жилищного строительства такими застройщиками приходится на Московскую область (22,9% совокупного объема незавершенного строительства). На втором месте Москва (7,9%), на третьем — Краснодарский край (7,5%). По сравнению с прошлым месяцем тройка регионов-лидеров осталась прежней.

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период с января 2001 года по декабрь 2016 года.

Год выдачи разрешения на строительство |

Незавершенных домов |

Жилых единиц |

Совокупная S жилых единиц |

|||

ед. |

% |

ед. |

% |

м² |

% |

|

до 2012 |

107 |

7,2% |

13 300 |

8,6% |

965 935 |

11,8% |

2012 |

123 |

8,3% |

14 417 |

9,4% |

756 017 |

9,3% |

2013 |

346 |

23,4% |

32 777 |

21,3% |

1 732 542 |

21,2% |

2014 |

664 |

44,8% |

64 805 |

42,1% |

3 276 832 |

40,1% |

2015 |

151 |

10,2% |

20 059 |

13,0% |

1 005 364 |

12,3% |

2016 |

90 |

6,1% |

8 701 |

5,6% |

431 395 |

5,3% |

Общий итог |

1 481 |

100% |

154 059 |

100% |

8 168 085 |

100% |

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 86 застройщиков, находящихся в активных процедурах банкротства, (на 2 больше, чем месяцем ранее). Крупнейшие санаторы — АКБ «Российский капитал», Западный луч, ФСК Лидер, ПАО «Орёлстрой» и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка.

Застройщики-банкроты, находящихся в процедуре «конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 в 93 жилых комплексах совокупной площадью 1 434 094 м² (месяцем ранее таких жилых комплексов было 80 совокупной площадью 1 334 256 м²). Согласно нормам 214-ФЗ, в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения.

Полная версия аналитического обзора (объемом 110 страниц) доступна по ссылке.

Другие публикации по теме:

Объем страховых случаев в связи с банкротством застройщика за год вырос в 4 раза