Рост потребления цемента в России продолжается уже 13 месяцев подряд

В I квартале, по предварительным оценкам НО «СОЮЗЦЕМЕНТ», показатель увеличился на 8% по сравнению с аналогичным периодом 2023 года — с 10 427 тыс. тонн до 11 256 тыс. тонн.

Фото: soyuzcem.ru

Такие данные приведены в мартовском обозрении НО «СОЮЗЦЕМЕНТ», с которым авторы любезно ознакомили портал ЕРЗ.РФ.

Динамика рынка цемента РФ

Источник: НО «СОЮЗЦЕМЕНТ»

По итогам первых двух месяцев производство цемента в России увеличилось за год на 7,1%, до 6,2 млн тонн, потребление достигло 6,3 млн тонн (+10,1%).

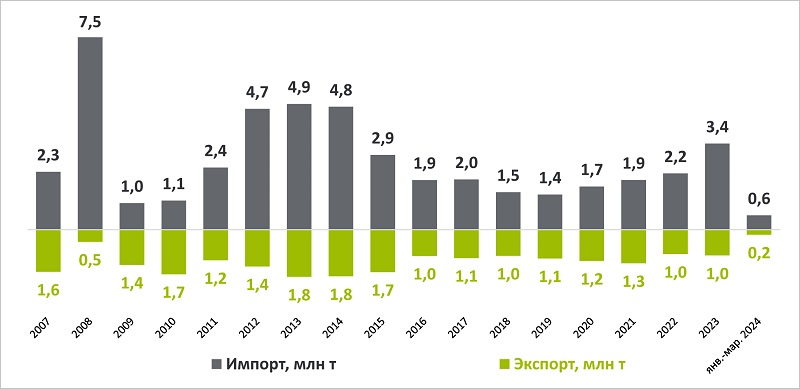

Динамика ввоза и вывоза цемента за январь — март 2024 года, РФ

Источник: НО «СОЮЗЦЕМЕНТ»

По предварительным оценкам, в январе — марте импорт цемента в Россию вырос за год на 4,4%, до 588,8 тыс. тонн, экспорт сократился на 9,1%, до 194,5 тыс. тонн.

Согласно расчетам экспертов, объем перевозок цемента железнодорожным транспортом по итогам января — марта составил 4 967,8 тыс. тонн, что выше показателя прошло года на 0,5%. В марте было перевезено 2 141,6 тыс. тонн (+39% к февралю).

Цементная промышленность ЕАЭС

Источник: НО «СОЮЗЦЕМЕНТ»

В обозрении приведены и цифры суммарной мощности и потребления в ЕАЭС, и это еще раз подтверждает тот факт, что качественный российский цемент востребован на всех рынках.

При этом авторы обзора отмечают, что потенциал для экспорта существенно выше, и текущий курс рубля может дать российским производителям ценовую конкурентоспособность после снятия антироссийских санкций.

По словам исполнительного директора НО «СОЮЗЦЕМЕНТ» Дарьи Мартынкиной (на фото ниже), хорошие перспективы у отрасли есть и внутри страны, и, прежде всего, они связаны с инфраструктурным строительством.

Фото предоставлено пресс-службой НО «СОЮЗЦЕМЕНТ»

«У нас недостаточный уровень покрытия территории сетью автомобильных дорог, практически отсутствуют высокоскоростные трассы», — напомнила руководитель союза.

Сейчас взят курс на разворот транспортных потоков с Запада на Восток, строительство Северо-Сибирской железнодорожной магистрали, продление трассы М-12 до Екатеринбурга и далее до Омска, Новосибирска и Владивостока. Все это потребует значительного объема цемента, резюмировала Дарья Мартынкина.

В числе других важных факторов она назвала продление «Семейной ипотеки» с особыми условиями для малых городов.

«Уровень жилищной обеспеченности в России экономисты по-прежнему оценивают как низкий. Это открывает возможности для роста объемов вводимого жилья», — убеждена исполнительный директор НО «СОЮЗЦЕМЕНТ».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в январе — феврале 2024 года объем потребления цемента вырос на 9,9%

В 2023 году объем производства цемента в России вырос на 3,6%, до 63 млн тонн

Эксперты: у российского цемента высокий экспортный потенциал

Падение потребления цемента: объективные и субъективные причины

За девять месяцев в России заметно выросли производство, потребление, экспорт и импорт цемента

Принят новый стандарт сертификации цемента

Эксперты: доля фальсифицированного цемента на рынке составляет 21,3%

Производство цемента на душу населения как показатель развития экономики страны

С января по апрель 2023 года импорт цемента вырос на 61,9%

Эксперты обозначили сценарии развития ситуации на рынке цемента