Рост себестоимости строительства с начала года составил 12%

За последние же 4 года, начиная с «пандемийного» 2020 года, общий рост себестоимости составил 76%

Группа компаний РКС Девелопмент проанализировала влияние удорожания отдельных видов статей расходов на общую себестоимость жилого строительства в России с начала 2024 года. Анализ проводится по жилым проектам уровня «комфорт плюс» на ежемесячной основе.

На протяжении полугода на российском рынке недвижимости наблюдается рост себестоимости строительства – по отдельным категориям стройматериалов он достигал почти 20%.

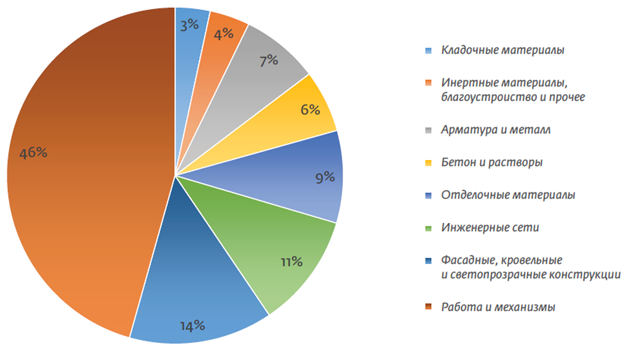

Наиболее капиталоемким элементом в строительстве продолжают оставаться рабочая сила и эксплуатация механизмов – на них, согласно структуре затрат, на конец 1 полугодия 2024 года, приходится почти 45,6% общего строительного бюджета проекта. В этой категории произошло наибольшее удорожание – на 18,3% -что в пересчете дает весомую прибавку в 8,3% к общей себестоимости проекта. Наибольший рост с начала года показали также фасадные, кровельные и светопрозрачные конструкции (13,2%), арматура и металл (8%), а также кладочные материалы (5,5%) (например, газосиликатный блок).

Что касается структуры строительства, то самой затратной статьей бюджета, как уже указали, остаются ФОТ и расходы на механизмы, а почти четверть всех расходов приходится на фасадные и кровельные материалы и инженерные сети.

Структура себестоимости

В целом, общий рост себестоимости за период 4 кв. 2020 - 2 кв. 2024 составил 76%. К началу 2023 года уровень цен стабилизировался относительно скачка после начала СВО. Рост себестоимости во второй половине 2023 года в первую очередь был обусловлен общей волатильностью на рынке и ростом инфляции. С начала 2024 года рост себестоимости увеличился на 12%.

Следует отметить, что компании уже научились работать в текущих условиях и наладили логистические цепочки из зарубежных стран, также, по ряду позиций на рынке появились отечественные производители, которым удается выдерживать соотношение цены и качества. В целом, на сегодняшний день основным риском для дальнейшего повышения, помимо инфляционных, может являться отсутствие необходимых мощностей у российских производителей, а также дефицит рабочей силы.

Станислав Сагирян, генеральный директор РКС Девелопмент: «В текущих сложных условиях для нас приоритетным является сохранение должного качества наших проектов на стабильно высоком уровне, причем, для нас эта задача тем более важна, так как все наши объекты сдаются с высококачественной финишной отделкой. Именно поэтому, еще на стадии проектирования, мы уделяем большое внимание себестоимости тех или иных решений, и стараемся закладывать такую модель реализации проекта, чтобы наши покупатели могли получить максимально качественное и выгодное решение».

Реклама. ООО «РКС Девелопмент». ИНН: 7703669888