Руководитель аппарата Правительства РФ Константин Чуйченко возглавил наблюдательный совет Фонда защиты дольщиков

Как следует из материалов, опубликованных на портале правовых актов, на этом посту Чуйченко сменил своего заместителя Сергея Приходько.

Фото: www.vse.media

О том, что Константин Чуйченко (на фото) стал членом наблюдательного совета госкорпорации ДОМ.РФ (в структуру которой входит Фонд защиты дольщиков), портал ЕРЗ сообщил в начале июля.

На днях глава Кабмина Дмитрий Медведев подписал два распоряжения, напрямую касающихся вице-премьера и руководителя аппарата Правительства.

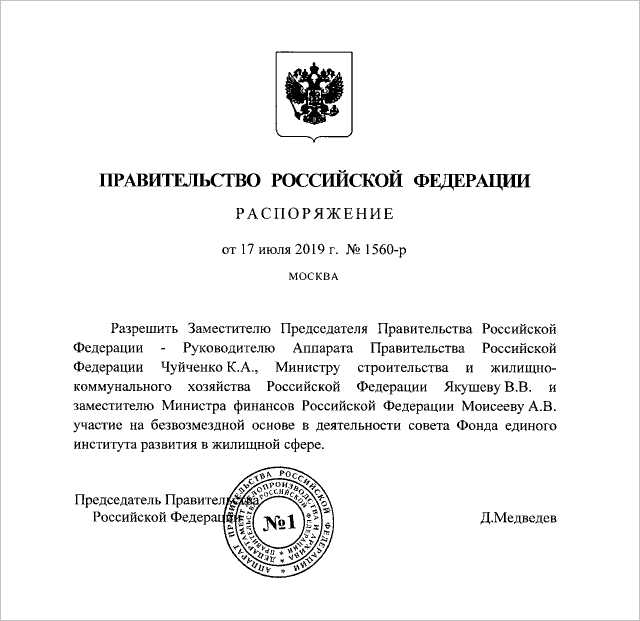

Первый документ, датированный 17 июля, разрешает членам Правительства Константину Чуйченко, министру строительства и ЖКХ РФ Владимиру Якушеву и замминистра финансов РФ Алексею Моисееву «на безвозмездной основе в деятельности Фонда защиты прав граждан — участников долевого строительства».

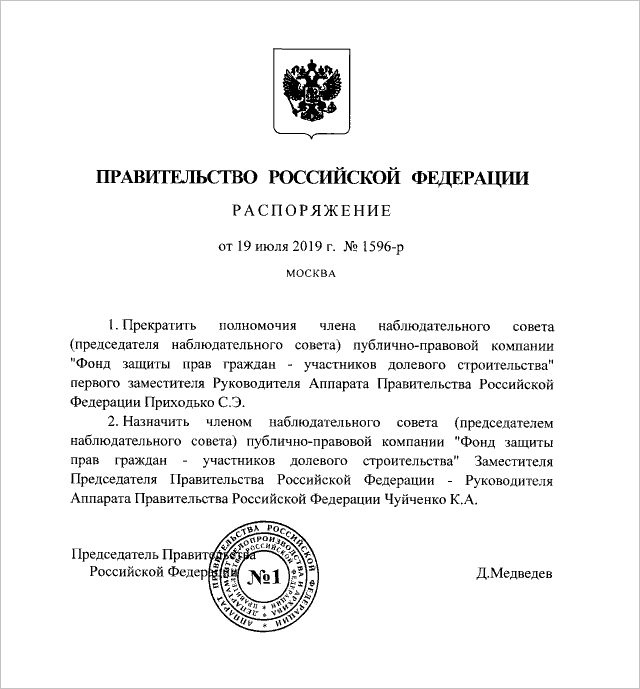

Через два дня выходит второе распоряжение премьер-министра, которое прекращает полномочия первого заместителя Руководителя Аппарата Правительства Сергея Приходько в качестве члена наблюдательного совета Фонда и назначает на это место его руководителя Чуйченко.

«Назначить членом наблюдательного совета (председателем наблюдательного совета) публично-правовой компании "Фонд защиты прав граждан-участников долевого строительства" заместителя председателя правительства Российской Федерации — руководителя аппарата правительства Российской Федерации Чуйченко К.А.», — говорится в тексте документа.

Фото: www.innoginsk.ru

Фонд защиты прав граждан — участников долевого строительства работает с 20 октября 2017 года. Он создан Правительством РФ с целью урегулирования отношений между застройщиками и дольщиками.

Фото: www.ruspekh.ru

СПРАВКА:

Чуйченко Константин Анатольевич

Родился 12 июля 1965 г. в г. Липецке в семье транспортного прокурора. Позднее семья переехала в г. Всеволожск Ленинградской области.

В 1987 г. окончил юридический факультет Ленинградского государственного университета им. А. А. Жданова (ныне Санкт-Петербургский государственный университет), учился в одной группе с будущим премьер-министром РФ Дмитрием Медведевым. В 1992 г. окончил Краснознаменный институт КГБ СССР им. Ю. В. Андропова (ныне Академия внешней разведки), проходил краткосрочную стажировку в Германии.

В 1987—1989 гг. — стажер, следователь прокуратуры Калининского района Ленинграда (ныне Санкт-Петербург).

В 1989 г. был призван на военную службу, которую проходил на офицерских должностях в КГБ СССР.

С 1992 по 1994 г. работал исполнительным директором акционерного общества (АО) «Интерюраудит де Фариа и Т».

В 1994—2001 гг. — адвокат первой юридической консультации московского отделения Международной коллегии адвокатов «Санкт-Петербург».

В 2001—2008 гг. — начальник юридического департамента открытого акционерного общества (ОАО) "Газпром". С июня 2002 г. по июнь 2008 г. — член правления «Газпрома» (председателем правления компании в этот период был Дмитрий Медведев), с 2003 по 2008 г. — председатель президиума Третейского суда ОАО «Газпром» (коммерческий арбитражный суд, предназначенный для рассмотрения споров между участниками международных сделок). В 2006 г. владел пакетом акций «Газпрома» на сумму $2 млн.

В 2003—2004 гг. как представитель «Газпрома» занимал пост председателя совета директоров ОАО «Газпром-Медиа», владевшего телеканалами НТВ, ТНТ, радиостанцией «Эхо Москвы» и др.

В 2004—2008 гг. — исполнительный директор компании RosUkrEnergo AG (зарегистрирована в Швейцарии), которая была создана в июле 2004 г. на паритетной основе ЗАО «Газпромбанк» и австрийским Raiffeisen Banking Group. RosUkrEnergo AG осуществляла посредническую деятельность по перепродаже природного газа из РФ на территории Украины и в Восточной Европе.

В 2008 г. перешел на работу в Администрацию главы государства Дмитрия Медведева. С 13 мая 2008 г. — помощник Президента РФ — начальник Контрольного управления Президента РФ. Сохранил свой пост после того как в мае 2012 г. в должность главы государства вступил Владимир Путин.

Член советов при Президенте РФ по реализации приоритетных национальных проектов и демографической политике (с 2008 г., в 2008—2010 гг. входил в президиум), по развитию физической культуры и спорта (с 2008 г., в 2009—2012 гг. входил в президиум), по противодействию коррупции (с 2008 г., с 2010 г. — член президиума).

В 2008—2012 гг. являлся членом Совета при Президенте РФ по развитию информационного общества.

Действительный государственный советник РФ I класса (2008).

Награжден орденами «За заслуги перед Отечеством» IV степени (2011), Почета (2006). Имеет благодарность Президента РФ (2008).

Женат, имеет трех дочерей. Супруга — Кристина Тихонова, по образованию юрист.

Фото: www.stroikyufy.ru

Другие публикации по теме:

В наблюдательный совет ДОМ.РФ вошел вице-премьер Константин Чуйченко

Минстрой России предлагает освободить Фонд защиты прав дольщиков от казначейского сопровождения

Фонд защиты дольщиков вошел в ТОП-10 по вводу жилья

Закон о передаче страховых портфелей по ГОЗ Фонду дольщиков вступил в силу

ДОМ.РФ с дочерним банком и Фонд защиты дольщиков получат из бюджета более 40 млрд руб.