Рынок ипотечных ценных бумаг в стране на 80% сформирован ДОМ.РФ

По итогам III квартала 2020 года госкорпорация вошла в тройку крупнейших оригинаторов по объему ипотечных облигаций в обращении.

Фото: www.banking-finance.ru

Этот показатель, как сообщает пресс-служба ДОМ.РФ, достиг 42,3 млрд руб., что составляет 9,3% от всего объема ипотечных облигаций в РФ.

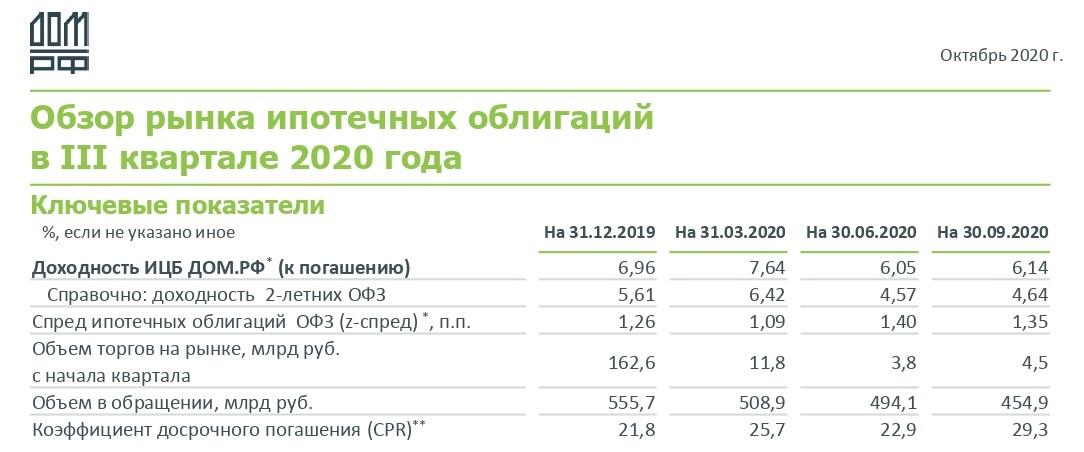

По данным ДОМ.РФ по состоянию на 1 октября объем ипотечных облигаций в обращении составил 455 млрд руб.

Лидерство по объему секьюритизированных (переведенных в облигации) ипотечных кредитов сохраняется за Банком ВТБ (249,9 млрд руб.), на втором месте — Сбербанк (75,2 млрд руб.).

Источник: ДОМ.РФ

При этом ДОМ.РФ выступает поручителем (гарантом) по всем этим выпускам, и с учетом этого более 80% всех ипотечных облигаций в обращении имеют статус ипотечных ценных бумаг (ИЦБ) ДОМ.РФ.

Источник: ДОМ.РФ

Госкорпорация контролирует качество включаемых в ипотечное покрытие закладных, а также выкупает дефолтные закладные на свой баланс.

«Это гарантирует прозрачность и надежность рынка ипотечных облигаций, который уже сегодня составляет 2% всего долгового рынка», — подчеркивают в ДОМ.РФ.

Фото: www.sravni.ru

Напомним, что эмиссия и вывод на фондовый рынок ипотечных ценных бумаг, обеспеченных банковскими ипотечными кредитами и гарантиями ДОМ.РФ, является одним из стратегических инструментов развития доступности ипотеки, продвигаемых на уровне Президента и Правительства.

Финансовые средства, полученные от реализации ИЦБ на фондовом рынке, идут на выдачу новых ипотечных кредитов. В целом это способствует увеличению объема ИЖК и снижению в России средней ставки ИЖК.

Фото: www.note.taable.com

Другие публикации по теме:

Новые возможности инвестиций в ипотечные облигации разовьют ипотеку

Облигации обеспечат строительство инфраструктуры масштабных проектов жилищного строительства

В следующем году ДОМ.РФ удвоит выпуск ипотечных ценных бумаг, доведя их объем до 1 трлн руб.

ДОМ.РФ и Сбербанк выпустили ипотечные облигации с электронными закладными на 1 млрд руб.

ДОМ.РФ: 2019 год стал рекордным для рынка ипотечных облигаций

ДОМ.РФ вышел на фондовый рынок с крупным траншем ипотечных облигаций

Дмитрий Медведев: Облигации сделают ипотеку более доступной для населения