Рынок ипотеки в феврале 2024 года: версия Frank RG

Ранее портал ЕРЗ.РФ публиковал результаты аналогичного исследования ДОМ.РФ. В целом ключевые выводы экспертов схожи, но есть и некоторые отличия.

Фото: frankrg.com

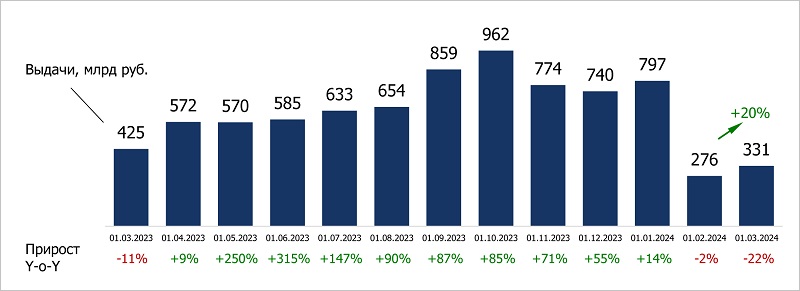

По расчетам Frank RG, в феврале было выдано 85 тыс. ипотечных кредитов на 331 млрд руб., что на 22% меньше, чем год назад, и на 20% больше, чем месяцем ранее.

Динамика объема выданных ипотечных кредитов, млрд руб.

Источники: Frank RG, данные банков

Возобновление роста выдачи аналитики связывают с сезонным охлаждением рынка в первый месяц года.

Динамика количества выданных ипотечных кредитов и среднего чека, тыс. шт. и млн руб.

Источники: Frank RG, данные банков

По итогам февраля в среднем на кредит пришлось 3,9 млн руб. (-3% к январю 2024-го, -9% к декабрю 2023-го).

Динамика среднего чека по типам сделки, млн руб.

Источники: Frank RG, данные банков

Самый высокий чек оценивается в 9,4 млн руб. по «IT-ипотеке», что в 2,5 раза выше рынка.

Структура выданных ипотечных кредитов в общем количестве выданных ипотечных кредитов, %

Источники: Frank RG, данные банков

В структуре выдачи доля новостроек уменьшилась до 31% (-5% к январю), доля вторичного рынка выросла до 44% (+6%), доля готовых домов и ИЖС не изменилась — 20%.

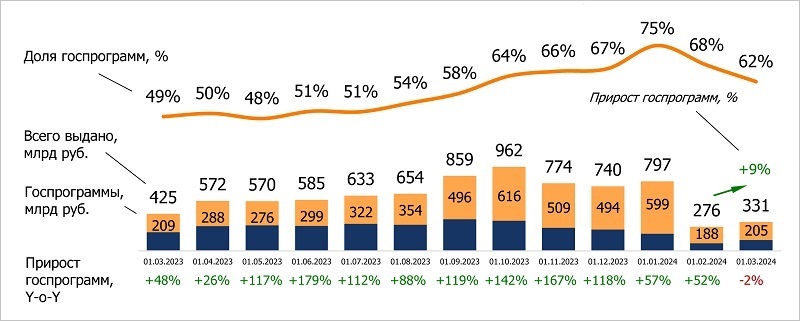

Динамика объема выданных ипотечных кредитов и ипотеки по госпрограммам, млрд руб. и %

Источники: Frank RG, данные банков

По госпрограммам банки предоставили 41 тыс. кредитов на 205 млрд руб. (+10% и +9% к январю 2024 года; -6% и -2% к февралю 2023-го соответственно).

Их доля в общей выдаче составила 62% по объему (-6%, +13% соответственно) и 48% по количеству (-6%, +10%).

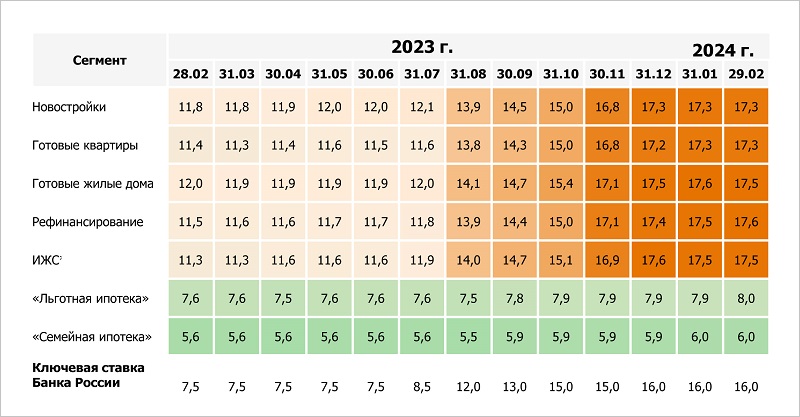

Средневзвешенные ставки предложения ТОП-20 банков, % годовых

Источники: Frank RG, данные банков

Средневзвешенные ставки по рыночным программам в феврале остались на уровне 17,3% — 17,6%. По «Льготной» и «Семейной» ипотекам они достигли установленного предела в 8% и 6% соответственно.

На 1 марта 2024 года, по данным Frank RG, объем ипотечного портфеля (с учетом секьюритизации) увеличился до 19,3 трлн руб. Темп его роста за год составил 27,8%.

Более подробно с исследованием аналитиков можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: с начала года выдача ипотеки падает — и по числу кредитов, и по общей сумме

Эксперт: выдача ипотеки в первом квартале сократилась почти на 20%

ЦБ: ипотека, как и ожидалось, растет сдержанными темпами

Банки ждут снижения объема ипотечных сделок на 30% — 40%

Как в результате мер ЦБ усложнилось получение ипотеки в банках

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС