Рынок московских новостроек: цены и продажи растут, предложение сокращается

Эксперты ЦИАН подвели итоги III квартала 2023 года на первичном рынке Московского региона. Они проанализировали структуру и объем предложения, количество сделок и то, как изменились цены.

Количество сделок на первичном рынке Московского региона

Источник: Циан.Аналитика

По данным аналитиков, за три месяца было заключено 53 тыс. сделок на рынке новостроек Москвы и Московской области. Показатель уступил лишь IV кварталу 2020-го, а результат сентября стал рекордным для рынка (21 тыс. ДДУ).

Эксперты отметили следующие факторы роста спроса в III квартале:

• общее восстановление рынка жилья;

• переток покупателей со «вторички»;

• ослабление курса рубля;

• все более широкое распространение «Семейной ипотеки»;

• ожидаемое ужесточение условий кредитования на первичном рынке.

Наибольший рост количества сделок за квартал зафиксирован в Новой Москве (+90%), наименьший — в старых границах столицы (+37%).

Динамика доли сделок с ипотекой на первичном рынке Московского региона

Источник: Циан.Аналитика

В сентябре доля сделок с ипотекой увеличилась до 83% и достигла рекордных показателей конца прошлого года.

За квартал в целом по региону доля ипотечных сделок увеличилась на 2 п. п., в Новой Москве — на 4 п. п.

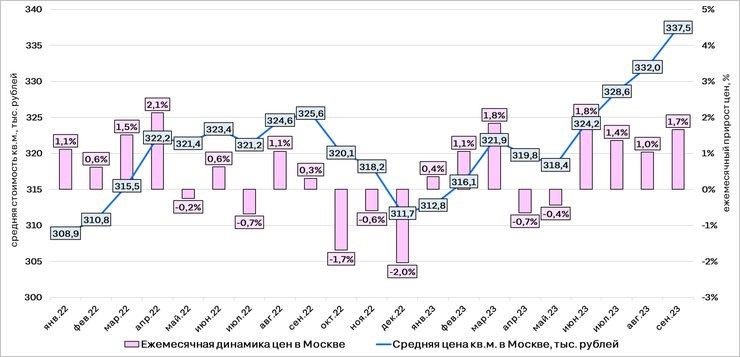

Средняя стоимость 1 кв. м в предложении и динамика цен в Москве

(без учета премиальных сегментов)

Источник: Циан.Аналитика

В сентябре на Московском региональном рынке новостроек продолжился рост цен. За месяц средняя стоимость 1 кв. м в предложении увеличилась на 1,8% — до 281,2 тыс. руб.

Средняя стоимость 1 кв. м в предложении и динамика цен в Московской области

(без учета премиальных сегментов)

Источник: Циан.Аналитика

В Подмосковье «квадрат» подорожал на 3,6%, в Новой Москве — на 2,3%, в «старой» Первопрестольной — на 1,5%.

Количество квартир и апартаментов на первичном рынке Московского региона

Источник: Циан.Аналитика

В конце III квартала покупателям в Московском регионе было доступно около 105 тыс. лотов.

Объем предложения на рынке новостроек снижается третий месяц подряд: в июле — на 3,9%, в августе — на 3,1%, в сентябре — на 2,5%. Всего за III квартал выбор сократился на 9,2%.

Количество новых корпусов на первичном рынке Московского региона

Источник: Циан.Аналитика

Главная причина снижения объема предложения — высокая активность покупателей. Кроме того, на рынок за последние три месяца вышло меньше новинок, чем во II квартале: 144 корпуса на 2 061 тыс. кв. м жилья против 161 на 2 375 тыс. кв. м.

Выручка девелоперов в III квартале составила 754 млрд руб., ее рост сопоставим с увеличением количества сделок (+53%).

Средняя стоимость сделки в регионе (14,3 млн руб.) соответствует уровню II квартала этого года. 79% всей выручки девелоперам принесли проекты в Москве (598,9 млрд руб.)

По словам руководителя Циан.Аналитики Алексея Попова, помимо ажиотажа конца лета, дополнительными драйверами спроса стали высказывания законодателей и представителей ЦБ о судьбе льготных программ.

«Это привело к тому, что сейчас рекордный спрос зафиксирован одновременно с увеличением доли ипотечных сделок, — отметил эксперт, — хотя обычно в такие месяцы, напротив, возрастает доля покупателей с "живыми деньгами"».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: на перегретый рынок недвижимости Московского региона скоро придет зима

В каких районах Москвы и Подмосковья ведется самое активное строительство

Эксперты: в сентябре в Московском регионе продажи оказались выше, чем в рекордном марте 2022 года

Эксперты: сентябрьские цены в московских новостройках по административным округам и классам жилья

Эксперты: количество готовых новостроек в Москве сократилось

Челябинск, Уфа и Москва — лидеры III квартала по росту цен на новостройки

Эксперты: объем продаж на московском рынке новостроек в августе вырос на 36%

Четверть всех сделок августа на рынке новостроек столицы оформлены в Новой Москве

По новой схеме долевого строительства москвичи вложили в новостройки около 2 трлн руб.