Рынок столичных новостроек в феврале: тенденции и прогноз

Аналитики «БЕСТ-Новострой» подготовили аналитический бюллетень рынка столичной жилой недвижимости за последний месяц зимы.

Источник: «БЕСТ-Новострой»

В частности, эксперты «БЕСТ-Новострой» выявили следующие тенденции и ценовую динамику первичного рынка Москвы:

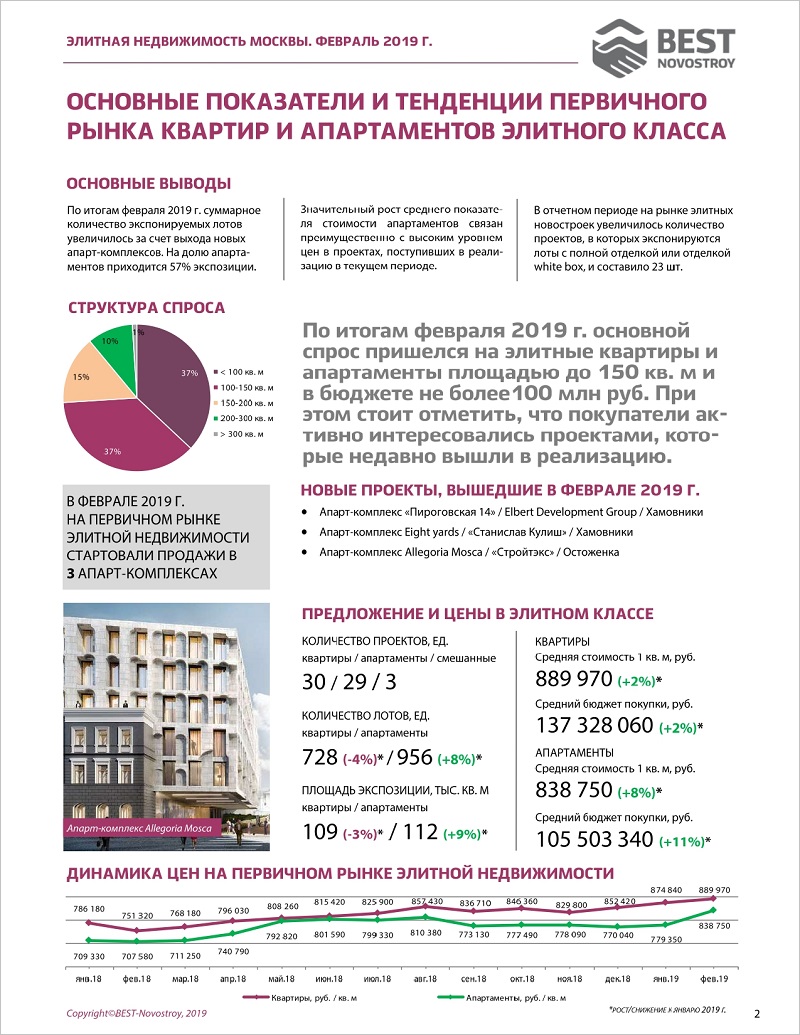

• в сегментах жилья бизнес- и премиум-класса в феврале отмечено снижение объемов предложения на 2% и 13% соответственно;

• в премиум-классе наблюдалось сокращение средней площади экспонируемых лотов, в результате чего средний бюджет покупки снизился на 6%;

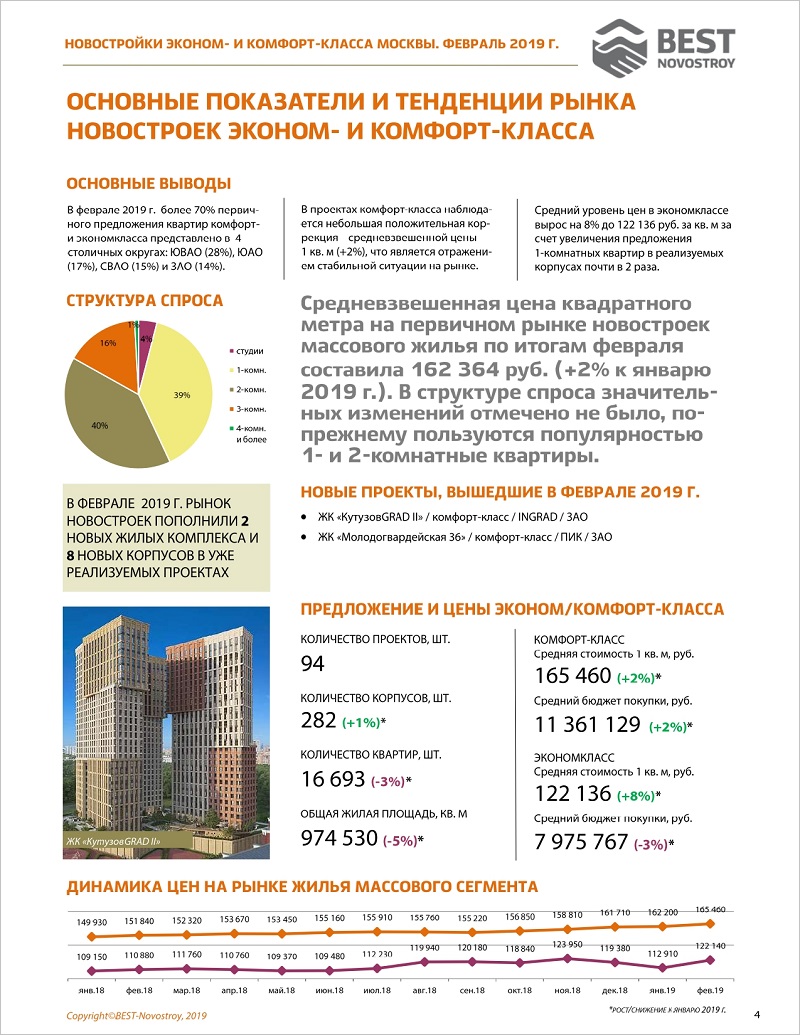

• в проектах комфорт-класса средневзвешенная цена 1 кв. м выросла на 2%, что свидетельствует о стабильной ситуации на столичном рынке;

• средний уровень цен в эконом-классе вырос на 8% за счет увеличения предложения 1-комнатных квартир в реализуемых корпусах почти в два раза.

Источник: «БЕСТ-Новострой»

Средние ценовые показатели по сегментам столичного рынка в феврале выглядели так:

• стоимость 1 кв. м в премиум-классе составила 492, 2 тыс. руб.;

• бюджет покупки в премиум-классе — 50, 39 млн руб.;

• стоимость 1 кв. м в бизнес-классе — 235, 15 тыс. руб.;

• бюджет покупки в бизнес-классе — 17, 97 млн руб.;

• стоимость 1 кв. м в комфорт-классе — 165, 46 тыс. руб.;

• бюджет покупки в комфорт-классе — 11, 36 млн руб.;

• стоимость 1 кв. м в эконом-классе — 122, 14 млн руб.;

• бюджет покупки в эконом-классе — 7, 98 млн руб.

Фото: www.st.novostroy.su

Что касается апартаментов, то, согласно исследованию, в феврале они были представлены в столице в основном бизнес-классом (58%). Доля этого вида недвижимости в сегменте комфорт-класса составила 37%. И лишь 5% пришлось на премиум-класс.

Ценовая дифференциация на столичном рынке апартаментов в феврале выглядела так:

• cредняя стоимость 1 кв. м в премиум-классе — 479, 06 тыс. руб.;

• cредняя стоимость 1 кв. м в бизнес-классе — 241 тыс. руб.;

• cредняя стоимость 1 кв. м в комфорт-классе — 158, 73 тыс. руб.

Источник: «БЕСТ-Новострой»

В отдельную часть аналитического бюллетеня от «БЕСТ-Новострой» выделены тенденции, сложившиеся на первичном рынке Новой Москвы. Здесь в феврале зафиксирована отрицательная динамика по объему предложений новостроек. Причем наибольшее снижение отмечено в сегменте комфорт-класса — минус 13%.

Ценовая дифференциация в Новой Москве такова:

• cредняя стоимость 1 кв. м в бизнес-классе — 136,17 тыс. руб.;

• cредняя стоимость 1 кв. м в комфорт-классе — 118,70 тыс. руб.;

• cредняя стоимость 1 кв. м в эконом-классе — 114, 31 тыс. руб.

Фото: www.snip1.ru

В целом в феврале в границах старой Москвы зафиксировано предложение жилья:

• в сегменте бизнес- и премиум-класса — 112 проектов (1, 26 млн кв. м);

• в сегменте эконом- и комфорт-класса — 94 проекта (974, 53 тыс. кв. м);

• в сегменте апартаментов — 80 проектов (561, 87 тыс. кв. м).

• В целом на первичном рынке Новой Москвы было выставлено на продажу 30 проектов общей площадью 443, 05 тыс. кв. м.

Основной спрос в столице в феврале пришелся на элитные квартиры и апартаменты площадью до 150 кв. м и в бюджете не более 100 млн руб. Причем на долю апартаментов пришлось 57% выставленных на продажу объектов.

Фото: www.pressuha.ru

Другие публикации по теме:

Более 45% столичных новостроек в прошлом году не сданы в срок

Перенос сроковАналитикаТекущее строительствоВвод жильяЦены

Больше всего жилья в «старой» Москве реализует ПИК — почти 2 млн кв. м

В Москве в январе снизились цены на новостройки