С начала года Росреестр принял в Москве свыше миллиона онлайн-заявлений

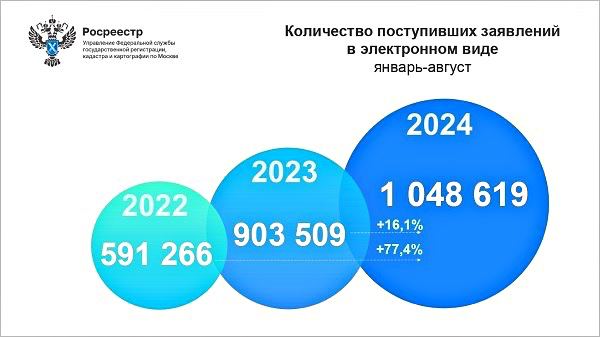

В январе — августе 2024 года в столичном Управлении Росреестра принято 1 048 619 заявлений в электронном виде на регистрацию прав и постановку на кадастровый учет объектов недвижимости, сообщила пресс-служба ведомства.

Источник: Росреестр

Рост показателя составил 16,1% по сравнению с аналогичным периодом 2023 года (903 509) и 77,4% — 2022-го (591 266).

В августе 2024 года в Управление Росреестра по Москве поступило 123 233 электронных заявления. По сравнению с июлем (143 789 онлайн-заявлений) сокращение за месяц составило 14,3%.

В годовом выражении к августу 2023 года (138 311) число заявлений снизилось на 10,9%, а к аналогичному периоду 2022 года (90 362) — выросло на 36,4%.

Источник: Росреестр

В рамках реализации дорожной карты государственной программы «Национальная система пространственных данных» столичный Росреестр совместно с Правительством Москвы проводит мероприятия по подключению кредитных организаций, а также застройщиков (инвесторов) к электронным сервисам ведомства.

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) отметил, что, несмотря на снижение числа принятых Управлением онлайн-заявлений в августе, «планка в миллион заявлений в текущем году достигнута на месяц раньше, чем в 2023 году».

Фото: rosreestr.gov.ru

«Суммарно количество поступивших за январь — август 2024 года заявлений в электронном виде в 1,2 раза превышает прошлогодний показатель и в 1,8 раза — показатель 8 месяцев 2022 года», — уточнил глава столичного ведомства.

Согласно статистике, по сравнению с 2020 годом доля электронных услуг Росреестра выросла в 3 раза — до 60%. Доля электронной ипотеки увеличилась в 9 раз — до 84%, а доля электронной регистрации договоров долевого участия — в 4 раза, до 90%.

Это говорит о повышении доступности и удобства получения госуслуг в сфере недвижимости, заключил Майданов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: с начала года принято более 900 тыс. онлайн-заявлений

Росреестр: за пять месяцев 2024 года число онлайн-заявлений в столице увеличилось на 23,4%

Росреестр: за год число онлайн-заявлений увеличилось на треть

Росреестр: 2023 год стал рекордным по числу принятых онлайн-заявлений

С марта 2023 года в онлайн-режиме предоставлено более 8,3 млн экспресс-выписок из ЕГРН

Заработал единый зашифрованный онлайн-кабинет для банков и девелоперов

В январе в Москве количество принятых Росреестром онлайн-заявлений выросло на 48%

Выписки из ЕГРН в режиме онлайн можно будет получать с помощью портала госуслуг

Росреестр разработал онлайн-сервис по аналитике рынка недвижимости

Объем онлайн-заявок в Росреестр на регистрацию в столице за год вырос вдвое