С нового года выписки из ЕГРН подорожают

На портале правовой информации опубликован приказ Росреестра №П/0335/24 от 28.10.2024 «Об установлении размеров платы за предоставление сведений, содержащихся в Едином государственном реестре недвижимости, и иной информации».

Фото: © Elnur / Фотобанк Лори

Приказ предусматривает изменение размера платы за предоставление сведений, содержащихся в ЕГРН.

В частности:

• Копия иного документа, на основании которого сведения об объекте недвижимости внесены в ЕГРН (руб. за 1 единицу):

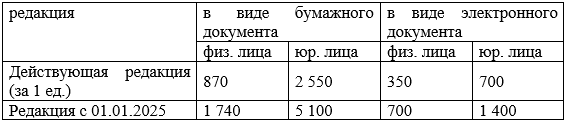

• Выписка из ЕГРН об объекте недвижимости (руб. за 1 ед.):

• Выписка из ЕГРН о зарегистрированных договорах участия в долевом строительстве (руб. за 1 ед.):

• Выписка о содержании правоустанавливающих документов (руб. за 1 ед.):

• Выписка из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости (руб. за 1 ед.):

• Выписка из ЕГРН о переходе прав на объект недвижимости (руб. за 1 ед.):

• Кадастровый план территории (руб. за 1 ед.):

• Выписка о зоне с особыми условиями использования территорий (ЗОУИТ), территориальной зоне, публичном сервитуте, территории объекта культурного наследия, территории опережающего социально-экономического развития, зоне территориального развития в РФ, игорной зоне, лесничестве, особо охраняемой природной территории (ООПТ), особой экономической зоне, охотничьем угодье, Байкальской природной территории и ее экологических зонах, береговой линии (границе водного объекта), проекте межевания территории (руб. за 1 ед.):

Приказом устанавливаются льготные категории граждан, которым за выписку из ЕГРН можно будет заплатить 50% от установленного размера платы.

К таким категориям отнесены:

- ветераны Великой Отечественной войны;

- инвалиды Великой Отечественной войны;

- ветераны боевых действий на территории СССР, на территории РФ и территориях других государств;

- дети-инвалиды, инвалиды с детства I группы, инвалиды I и II групп;

- физические лица, имеющие трех и более несовершеннолетних детей.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в Москве доля ДДУ с эскроу достигла максимума

Росреестр зафиксировал в III квартале 2024 года падение ДДУ на 43%

Верховный Суд поддержал компанию в ее споре с Росреестром об исправлении технической ошибки

Дачную амнистию распространили на дома блокированной застройки и хозпостройки