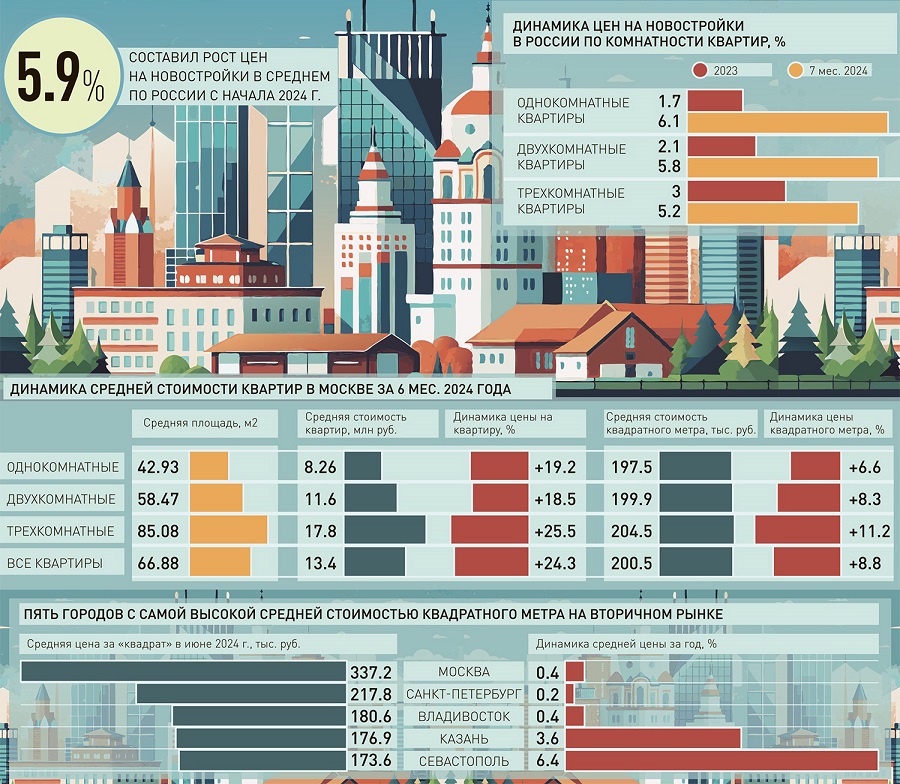

Сбербанк: девелоперы сократили спрос на кредиты для новых проектов

Крупнейший банк с госучастием зафиксировал снижение спроса девелоперов на проектное финансирование новых объектов на фоне завершения массовой программы льготной ипотеки и летнего снижения деловой активности, сообщили РИА Новости со ссылкой на заместителя председателя правления Сбербанка Анатолия Попова.

Изображение сгенерировано нейросетью «Kandinsky»

В интервью на ВЭФ–2024 зампред Сбера, руководитель блока «Корпоративно-инвестиционный бизнес» Анатолий Попов отметил, что сейчас рынок входит в фазу стабилизации и поиска равновесного состояния, поэтому существует риск сокращения инвестиционных программ в строительстве и, как следствие, объема предложения новостроек.

Банкир уточнил, что динамика заявок от застройщиков, поступивших с начала года, демонстрирует снижение на 6% по отношению к аналогичному периоду прошлого года. Причем в июле в Сбере наблюдались более значительные темпы уменьшения количества заявок — на 43%, до 115 шт. —относительно среднемесячного с начала года.

Предварительные итоги августа, по словам топ-менеджера, показывают падение по сравнению с июлем еще на 20%, примерно до 90 заявок, тогда как в среднем в первом полугодии 2024 года застройщики оставляли в месяц около 200 заявок.

Фото: пресс-служба Сбербанка

Анатолий Попов (на фото) подчеркнул, что не следует однозначно связывать падение спроса на проектное финансирование с отменой льготной ипотеки — есть еще и фактор общего снижения деловой активности летом.

Кредитный портфель финансирования жилой недвижимости в Сбере, по его словам, составляет свыше 4,9 трлн руб., что более чем на треть превышает показатель аналогичного периода 2023-го. По итогам года банк планирует выйти на уровень 5,5 трлн руб.(+41% к результату января).

Зампред правления предполагает, что период адаптации рынка новостроек к новым экономическим условиям в России будет длиться около двух лет.

«В будущем, когда произойдет ожидаемое снижение ключевой ставки, объем сделок на первичном рынке жилья начнет восстанавливаться и вернется к уровню 2020 года, — заявил Анатолий Попов и уточнил: — По нашим расчетам, это случится в 2026 году».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ДОМ.РФ: в регионах запущено строительство более 2,4 млн кв. м жилья

Банкиры предложили скорректировать порядок субсидирования льготных ипотечных программ

Эксперты: региональных застройщиков поддерживают семейная и дальневосточная ипотеки

ЦБ: во втором квартале объем поступлений на счета эскроу вырос более чем в полтора раза

Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу

Эксперты: в этом году спрос на проектное финансирование сместился в регионы

Эксперты: будущее строительной отрасли зависит от того, как долго продлится период высоких ставок

Никита Стасишин: Нынешний рост жилищного строительства во многом обеспечили антикризисные меры

ДОМ.РФ: последний рывок рынка жилья перед завершением массовой льготной ипотеки