Сбербанк снизил ставки по военной ипотеке: комментарий специалиста

Новая ставка составляет 9,5% и распространяется на готовое и строящееся жилье. Но у АИЖК ставки ниже (таблица банков с лучшими ставками по военной ипотеке).

Фото: www.fizcredit.ru

«Сбербанк улучшил условия по военной ипотеке в продолжение масштабной демократизации базовых ставок, которое мы произвели 10 августа, — прокомментировал это решение директор дивизиона «ДомКлик» Сбербанка Николай Васев.

По его словам, в этом году Сбербанк выдал жилищных кредитов военнослужащим на 15 млрд руб. — на 36% больше, чем годом ранее. Благодаря привлекательным условиям по продукту 9 тыс. семей военнослужащих приобрели жилье.

«Мы надеемся, что новая ставка 9,5% позволит нам помочь еще большему количеству военнослужащих по всей стране обзавестись собственным жильем», — резюмировал Николай Васев.

На 1 сентября портфель военной ипотеки в Сбербанке составляет более 55 млрд руб., годовой прирост составил 40%.

Напомним, что продукт «Военная ипотека» предоставляется военнослужащим — участникам накопительно-ипотечной системы, которые имеют право на получение целевого жилищного займа на основании Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» №117-ФЗ от 20.08.2004.

По просьбе портала ЕРЗ нынешнюю ситуацию на рынке военной ипотеки прокомментировала руководитель отдела ипотеки «БЕСТ-Новострой» Наталья СЕЛИВАНОВА (на фото):

«Ранее военнослужащие были существенно ограничены в выборе жилья в новостройках: в программе «Военная ипотека» были предусмотрены довольно жесткие требования к стадии строительной готовности объекта. Теперь военные имеют возможность приобрести квартиру даже на начальном этапе строительства, поэтому сейчас мы наблюдаем высокую заинтересованность со стороны военнослужащих к участию в данной программе.

Безусловное достоинство программы — возможность выбрать жилье в любом регионе РФ, а не только там, где военнослужащий начал проходить или проходит службу. Наиболее востребована у военнослужащих Московская область, на втором месте находится Краснодарский край, замыкают тройку регионов-лидеров Санкт-Петербург и Ленинградская область.

Другие плюсы военной ипотеки:

- минимальная процентная ставка за использование ипотечного кредита ниже, чем по «гражданской» ипотеке;

- военнослужащим не нужно искать средства для первоначального взноса;

- право на участие в накопительно-ипотечной системе (НИС) не зависит от наличия у военнослужащего в собственности жилья;

- военный может приобрести жилье, которое выберет сам — правда, из списка объектов, аккредитованных Росвоенипотекой, но зато сам список достаточно обширный.

Есть у военной ипотеки и ряд недостатков. В частности, к ним относится довольно длительная и сложная процедура сделки, на которую может уйти до двух месяцев.

При покупке новостройки без отделки расходы на отделочные работы приходится нести самому заемщику.

Наконец, участнику программы военной ипотеки необходимо ждать, пока достроится выбранный им объект. В то же время военная ипотека может быть применена и на вторичном рынке», — резюмировала эксперт.

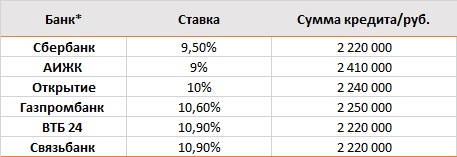

Банковские ставки по военной ипотеке

Источник: «БЕСТ-Новострой»

*Каждый из банков рассматривает заемщиков до 45 лет

Другие публикации по теме:

Рынок новостроек поддержит синергия программ военной ипотеки и маткапитала

На ипотеку в долевом строительстве приходится около 50% продаж новостроек

Ипотека на новостройку с нулевым взносом: насколько она востребована в России

Снижение ставок по ипотеке до 6—7% невозможно без новой программы субсидирования?