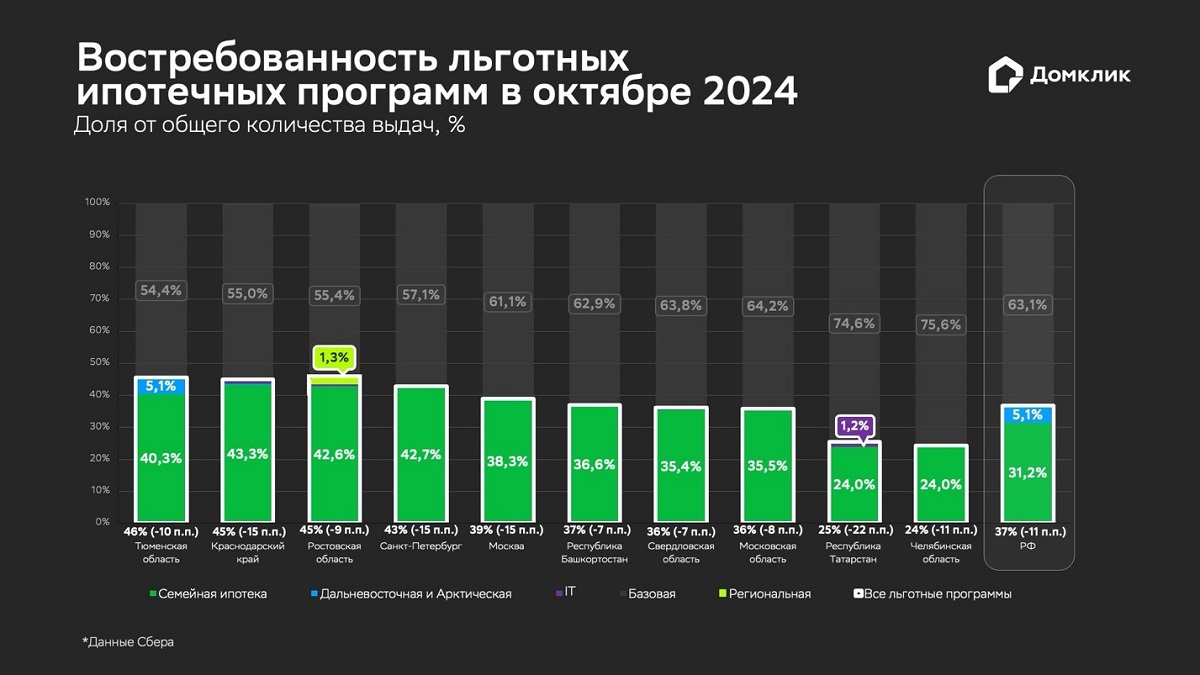

Сбербанк снизил ставку по ипотеке с господдержкой до 0,1%

Как сообщили в пресс-службе крупнейшего российского банка с госучастием, ставка по ипотеке с господдержкой на уровне 0,1% доступна в первый год кредита.

Фото: www.ipotekaved.ru

Как отмечается, специальные сниженные ставки действуют по программе субсидирования с застройщиками на портале «ДомКлик» для покупки квартир в новостройках.

Льготная ставка под 0,1% годовых в первый год кредита действует по программе господдержки, запущенной в 2020 году. На оставшийся срок кредитования ставка составит 6,1% годовых. Также предлагается взять кредит со ставкой 2,4% годовых в первые 2 года кредитования или 3,9% годовых на весь срок кредита.

Помимо этого Сбербанк предоставит льготную ставку 0,1% по программе господдержки для семей с детьми. На оставшийся срок ставка составит 4,7%.

Наконец, заемщики могут воспользоваться ставкой 1% годовых в первые 2 года кредитования, а на оставшийся срок ставка составит 4,7% годовых, либо 2,5% годовых на весь срок кредита.

В кредитной организации отмечают, что перечисленные минимальные процентные ставки по ипотеке указаны для зарплатных клиентов банка при использовании сервиса «Электронная регистрация» и с учетом скидки от застройщика при сроке кредитования до 7 лет.

Фото: www.realtytodayall.ru

«Снижение ставки до 0,1% годовых в первый год кредитования позволит нашим клиентам сэкономить на платежах по ипотеке на этапе строительства жилья и ожидания переезда в собственную в новую квартиру», — отметил вице-президент, директор дивизиона «ДомКлик» Сбербанка Николай Васёв (на фото).

|

|

Другие публикации по теме:

Крупные банки снижают ставки по льготной ипотеке с господдержкой

Сбербанк cнизил ставку рефинансирования ипотеки до 7,9% годовых

Сбербанк снизил первоначальный взнос по ипотеке — вплоть до 10% от стоимости недвижимости

Ипотека от Сбербанка в очередной раз подешевела

Сбербанк увеличил сумму кредита по программе льготной ипотеки

Сбербанк снизил ставки на рефинансирование ипотеки на 0,5 п.п.