Сложность долгосрочного планирования впервые названа проблемой №1 в деятельности девелоперов

ЕРЗ.РФ представил результаты седьмого исследования ключевых проблем в деятельности застройщиков многоквартирных домов, проводящегося регулярно с 2019 года. В опросе приняли участие более 300 девелоперских компаний России.

Фото: ЕРЗ.РФ

Изменение структуры основных вызовов

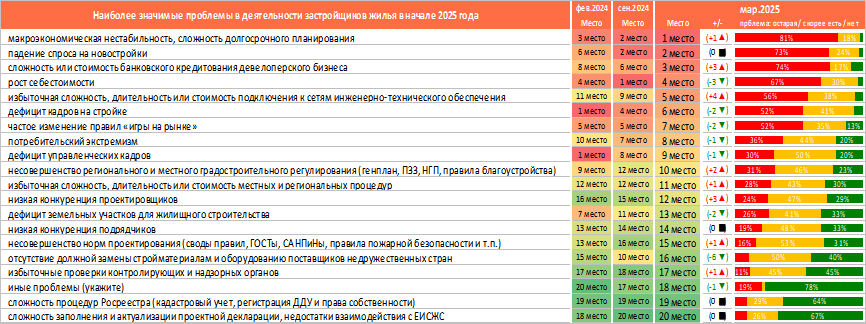

Тема «Сложность долгосрочного планирования» впервые за шесть лет исследования возглавила рейтинг проблем отрасли. В феврале и сентябре 2024 года она занимала третью и вторую позиции соответственно.

Мониторинг проблем №1 в строительстве (2019—2025 гг.)

Период исследования |

Проблема №1 |

Апрель 2019 г. |

Частое изменение правил игры на рынке |

Сентябрь 2020 г. |

Высокая стоимость подключения к сетям инженерно-технического обеспечения |

Январь 2021 г. |

Рост цен на стройматериалы |

Апрель 2022 г. |

Падение спроса на квартиры |

Февраль 2024 г. |

Дефицит кадров на стройке |

Сентябрь 2024 г. |

Рост себестоимости |

Март 2025 г. |

Макроэкономическая нестабильность, сложность долгосрочного планирования |

Источник: ЕРЗ.РФ

Вторую позицию в ряду главных проблем отрасли с сентября 2024 года сохранило «Падение спроса на новостройки». В тройку ключевых вызовов отрасли также вошла «Сложность или стоимость банковского кредитования девелоперов» (рост — с 6-го на 3-е место с сентября 2024 года).

Источник: ЕРЗ.РФ

Как отметил президент Национального объединения застройщиков (НОЗА) Леонид Казинец (на фото ниже), влияние макроэкономических факторов на деятельность застройщиков значительно усилилось, что требует от компаний большей гибкости и новых подходов к планированию.

Фото: ЕРЗ.РФ

«Несмотря на сложности, мы видим, что отрасль демонстрирует устойчивость и способность находить решения в меняющихся условиях, — подчеркнул Леонид Казинец, добавив: — У нас есть все основания полагать, что совместными усилиями бизнеса и государства мы преодолеем текущие вызовы».

Низкий спрос

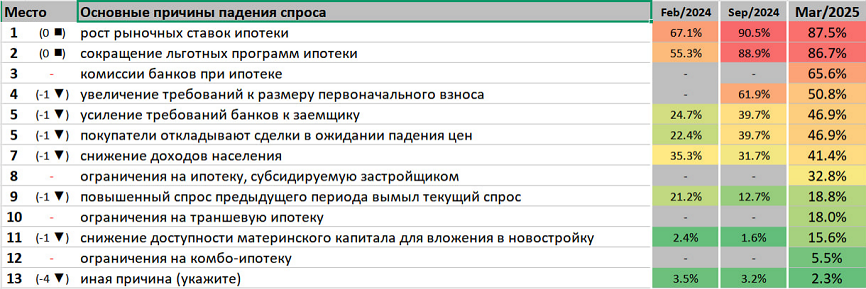

Согласно исследованию, главными причинами снижения спроса на новостройки являются «Рост рыночных ставок ипотеки» (1-е место) и «Сокращение льготных программ ипотеки» (2-е место).

Источник: ЕРЗ.РФ

Сложность банковского кредитования

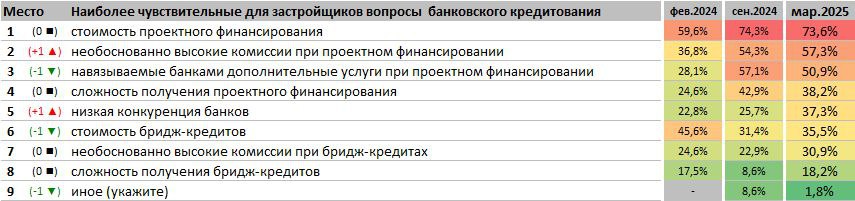

По мнению девелоперов, наиболее чувствительным вопросом банковского кредитования является стоимость проектного финансирования.

На втором месте остаются необоснованно высокие комиссии при проектном финансировании, а на третьем — навязываемые банками дополнительные услуги при ПФ.

Источник: ЕРЗ.РФ

«Исследование показало, что фактически основной проблемой отрасли является затянувшийся период высокой ключевой ставки, который вызвал как невозможность долгосрочного планирования, так и падение спроса», — отметил руководитель ЕРЗ.РФ Кирилл Холопик (на фото ниже).

Фото: ЕРЗ.РФ

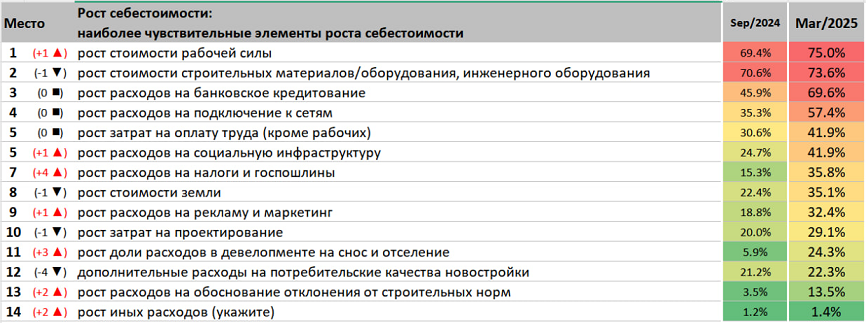

В ТОП-5 основных проблем также вошли «Рост себестоимости» и «Избыточная сложность, длительность или стоимость подключения к сетям инженерно-технического обеспечения».

По мнению застройщиков, увеличение себестоимости строительства обусловлено, прежде всего, удорожанием рабочей силы и повышением цен на строительные материалы.

Источник: ЕРЗ.РФ

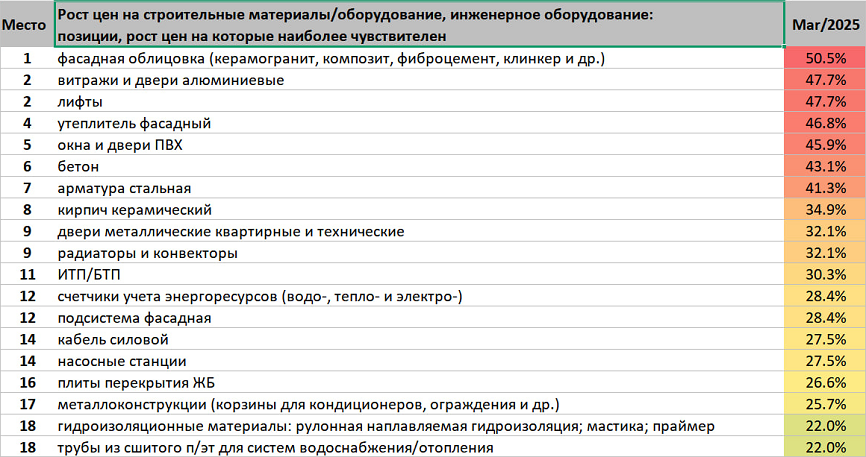

Среди строительных материалов, по мнению застройщиков, наиболее ощутимо выросли цены на фасадную облицовку, витражи и двери, лифты и фасадные утеплители.

Источник: ЕРЗ.РФ

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В нынешнем году запуск новых проектов в России может сократиться на треть — до 35 млн кв. м

Эксперты предвидят спад предложения в Подмосковье, но дефицит маловероятен

Доля новостроек в объеме выданной ипотеки остается рекордно высокой

На РСН–2025 обсудили перспективы стройотрасли и проблему «потребительского экстремизма»

У застройщиков прибавилось проблем с продажей жилья в новостройках

ЕРЗ.РФ запускает исследование проблем застройщиков МКД

Январские показатели спроса на жилье в Москве заметно выросли несмотря на проблемы ипотечного рынка

Эксперты: власти Москвы наконец-то решили проблему апартаментов

С падением выдачи ипотеки начал снижаться и спрос на проектное финансирование

ЕРЗ-тренды: В 2025 году системных рисков для застройщиков нет