Со 2 июля изменились условия госпрограмм «Льготная ипотека на новостройки» и «Семейная ипотека»

В рамках первой ставка повышена с 6,5% до 7% годовых, а лимит по кредиту уменьшен с 6—12 млн до 3 млн руб. Действие второй теперь распространяется также и на семьи с одним малолетним ребенком.

Фото: www.сз-саратов.рф

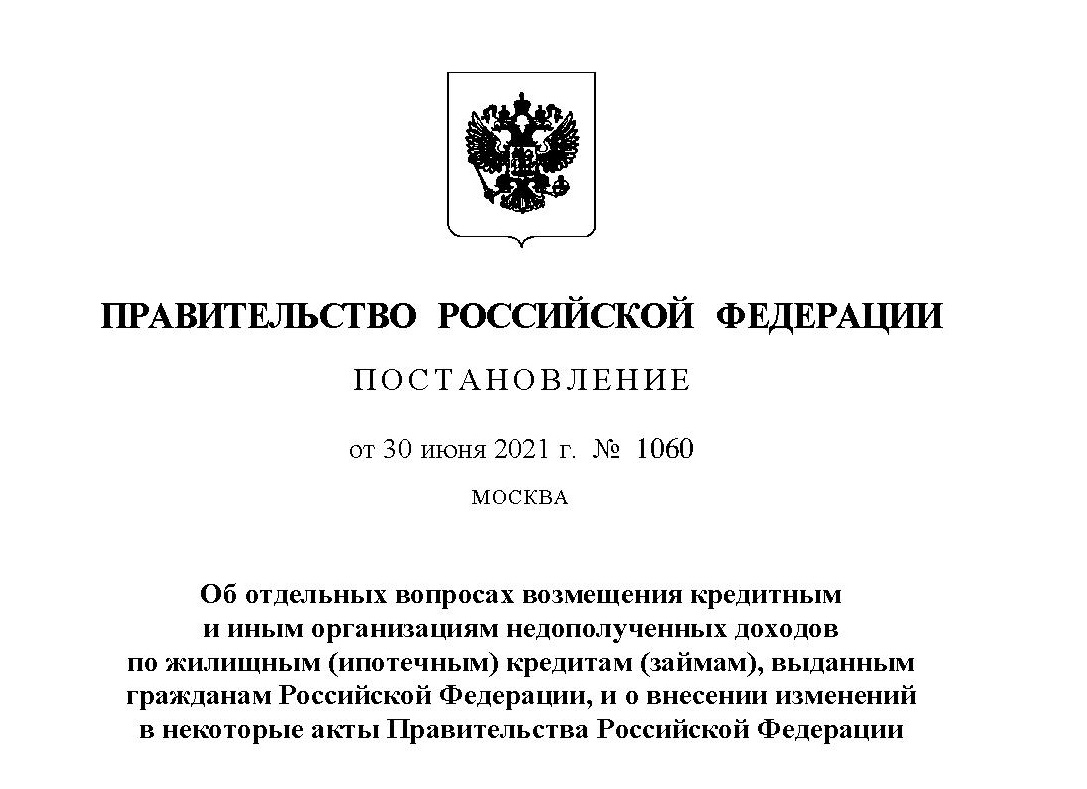

Соответствующее постановление Правительства №1060 опубликовано на сайте Кабмина.

В соответствии с ним госпрограмма льготной ипотеки на новостройки, которая была запущена в 2020 году как одна из мер поддержки граждан и строительной отрасли, продлевается до 1 июля 2022 года.

Субсидируемая ставка ИЖК по ней повышается с 6,5% до 7% годовых, а максимальный размер кредита с 6—12 млн руб. (в зависимости от региона) сокращен до 3 млн руб. для всех субъектов РФ (cм. Таблицу 1).

Кроме того, расширяются условия госпрограммы «Семейная ипотека» со ставкой до 6% — принять в ней участие смогут теперь семьи даже с одним ребенком (см. Таблицу 2).

Напомним, что продлить госпрограмму льготной ипотеки и расширить условия кредитования для семей с детьми предложил Президент России Владимир Путин, выступая на пленарном заседании Петербургского международного экономического форума 4 июня, и по его итогам дал соответствующее поручение Правительству.

Фото: www.cdn-st1.rtr-vesti.ru

Как ранее информировал портал ЕРЗ.РФ, федеральный центр рассчитывает, что обе госпрограммы субсидирования ипотеки помогут получить льготные жилищные займы в объеме 700–800 млрд руб. 250 тыс. российским семьям.

Фото: www.in-news.ru

Согласно прогнозам аналитиков Сбербанка (который, кстати, не стал поднимать до 7% ставку по своему ипотечному продукту «Господдержка 2020» для новостроек и оставил ее на уровне 6,05%—6,25%) сокращение лимита выдач по льготной ипотеке до 3 млн руб. снизит выдачи в целом по госпрограмме примерно на 60%, но этот спад будет частично компенсирован ростом «Семейной ипотеки».

«Расширение действия программы льготной семейной ипотеки увеличивает потенциальную клиентскую базу в 1,8 раза — с 2,5 млн до 4,8 млн российских семей. При этом доля выдач семейной ипотеки в общем объеме ипотеки, по нашей оценке, может вырасти с 3,8% до 6,9%», — говорится в профильном исследовании СберИндекса «Льготная ипотека: итоги и перспективы».

Фото: www.cian.ru

Между тем, согласно результатам опроса, проведенного компанией IDF Eurasia (данные имеются в распоряжении ТАСС) оптимальным размером ставки по ипотеке 47% респондентов считают показатель в размере до 6% годовых.

Около 22% россиян готовы взять ипотечный кредит по ставке 9—10% годовых, менее 20% из данной группы респондентов согласны на такую ставку при покупке квартиры в городе проживания.

Также 5% опрошенных готовы согласиться на ставку свыше 10%, при этом больше половины (52%) из них намерены рефинансировать такой кредит при первой возможности.

Другие публикации по теме:

«Семейная ипотека» от Банка ДОМ.РФ теперь доступна семьям с одним ребенком

«Семейная ипотека» распространится на заемщиков с одним малолетним ребенком

Эксперты: льготную ипотеку на новостройки фактически отменили для обеих столиц и Подмосковья

Ужесточение условий льготной ипотеки на новостройки не вызовет очередного роста цен на жилье

Владимир Путин: Ипотеку стимулируем, строительство продолжаем делать инвестиционно привлекательным

Эксперты: квартиры в столичных новостройках дорожают и уменьшаются в габаритах

Госпрограмму льготной ипотеки на новостройки могут продлить на год