Спрос на деревянные дома в России за год вырос в 2,5 раза

Об этом сообщили ТАСС в пресс-службе Ассоциации деревянного домостроения (АДД) со ссылкой на результаты последнего опроса компаний, входящих в данное отраслевое объединение.

Фото: Vadim Ovchinnikov\shutterstock

Согласно этим данным:

• количество продаж или заявок на производство и строительство домов из древесины в первом квартале 2021 года по сравнению с тем же периодом 2020 года увеличилось в среднем в 2,5 раза;

• почти половина опрошенных компаний (46 %) отметили, что рост объемов продаж в годовом выражении составил 20—30%;

• такое же количество респондентов заявили о росте в 30—50 %;

• 8% респондентов сообщили, что у них продажи выросли вдвое;

Фото: www.aleks-hytta.by

• большинство респондентов сообщили о двойном росте за год числа заявок от граждан на строительство деревянных домов;

• 23% опрошенных зафиксировали пятикратный годовой рост этого показателя.

Как пояснили в АДД, всплеск спроса на деревянные дома начался в 2020 году еще в разгар околокарантинных ограничений, вызванных коронавирусом. И сегодня отрабатываются оформленные тогда заказы, уточнили в Ассоциации.

Фото: www.ipoteka99.ru

При этом в организации подчеркнули, что предложение на рынке готового загородного жилья «было выметено еще в 2020 году вплоть до неликвидных вариантов, поэтому пришло время строительства нового…».

Представители АДД обозначили следующие факторы растущего спроса на деревянное домостроение в РФ:

• вызванные коронакризисом трудности с отдыхом за рубежом и опасения новых вспышек коронавируса («запланированные на поездки средства люди вкладывают в ремонты, покупку и строительство загородного жилья»);

• меры господдержки, сделавшие более доступными кредиты на индивидуальное жилищное строительство (ИЖС), в частности вывод на рынок крупными банками с госучастием (Банк ДОМ.РФ, Сбербанк) профильных ипотечных продуктов, «заточенных» под частное домостроение.

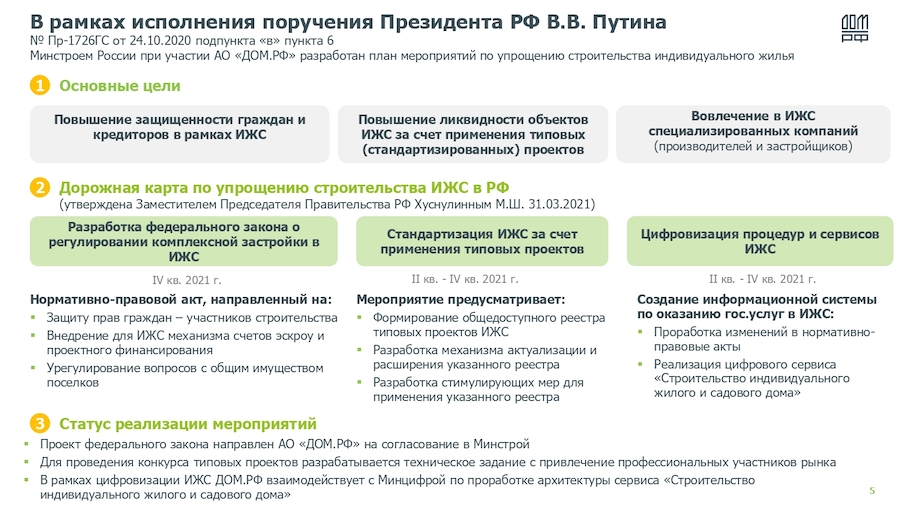

Напомним, что в апреле этого года Правительством РФ была утверждена дорожная карта по развитию ИЖС, предусматривающая внедрение в практику профильных механизмов доступной ипотеки, создание реестра типовых проектов частных домов (в том числе из деревянных конструкций), формирование нормативной базы, облегчающей возведение объектов ИЖС и инфраструктуры для них.

Фото: www.avtopravo51.ru

С учетом всех вышеперечисленных факторов в АДД полагают, что, несмотря на резкий скачок цен на пиломатериалы, продажи деревянных домов продолжат расти до конца текущего года.

Так, более половины опрошенных представителей компаний, входящих в Ассоциацию, считают, что объем производства и строительства деревянных домов вырастет на 20—30 % по сравнению с результатами 2020 года.

По мнению 23% экспертов, рост составит 10%. При этом 8% опрошенных экспертов предполагают, что количество заказов по итогам года вырастет на 50%, а 15% членов АДД планируют сохранить объемы 2020 года.

Другие публикации по теме:

Отраслевая наука-2021: от BIM-технологий до деревянного домостроения

Правительство утвердило дорожную карту развития в России ИЖС

Новые правила субсидирования приобретения деревянных домов

Вице-премьер Виктория Абрамченко: Необходимо распространить ипотечные программы на деревянные дома

«Деревянная ипотека» снова в силе. Теперь до конца 2020 года