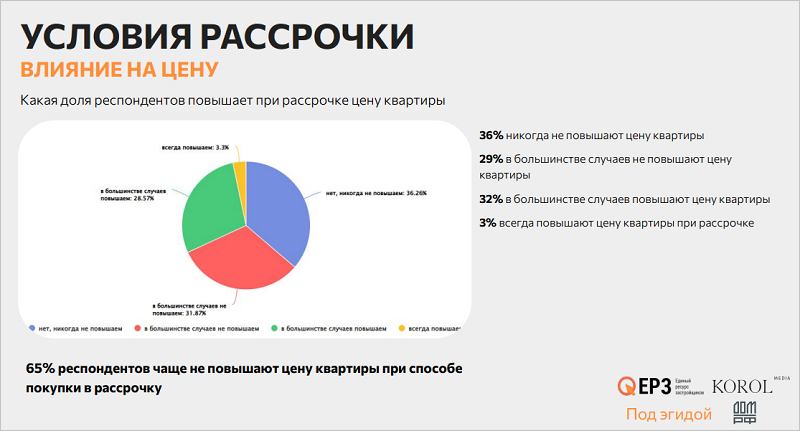

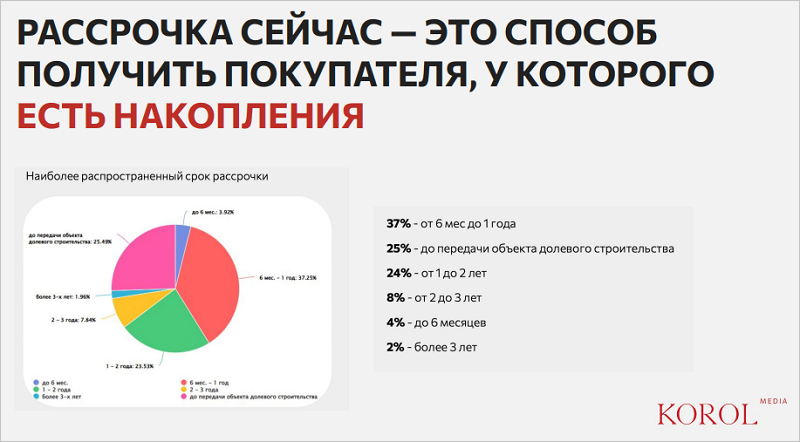

Средний срок займов в ипотечном кредитовании стремительно растет

В ноябре сроки возврата жилищных займов увеличились на 70 месяцев и достигли рекордных 27 с половиной лет. Это следует из данных «Скоринг Бюро», которые изучил РБК.

Фото: © WalDeMarus / Фотобанк Лори

Аномальное увеличение продолжительности ипотеки, по мнению гендиректора «Скоринг Бюро» Олега Лагуткина, связано с изменением структуры выдач кредитов на жилье.

«Многие игроки в принципе ушли с рынка или резко сократили объемы массового ипотечного кредитования, поэтому "вес" каждого займа стал более значимым», — пояснил эксперт.

Подобный рост, по его словам, связан с крайне высокими сроками буквально по нескольким десяткам «экстраординарных» договоров. Если их исключить, то средняя продолжительность ипотеки составит 241 месяц (чуть больше 20 лет), и это даже меньше, чем в октябре.

Изображение сгенерировано нейросетью «Kandinsky»

Весь текущий год Банк России последовательно ужесточал денежно-кредитную политику. С прошлого декабря ключевая ставка ЦБ выросла с 16% до 21% годовых.

При этом, по данным регулятора, сокращение необеспеченного кредитования наметилось только в октябре, но на общем позитивном фоне объем долгов по ипотеке продолжил расти — на 0,7% к сентябрю.

РБК выяснил, что думают эксперты по поводу сроков кредитования, в том числе жилищного.

Фото из архива О. Лагуткина

Олег Лагуткин (на фото) надеется, что после аномального и в основном технического всплеска в ноябре, средний срок ипотеки в России вряд ли будет расти.

При этом он признал, что текущее состояние экономики сильно отличается от прежнего, когда перед нею стояли другие вызовы, поэтому поведение участников рынка прогнозировать сложно.

Фото: t.me/acraratingagency

Политика банков в части сроков кредитования может быть связана с их ожиданием дальнейшего роста процентных ставок, считает старший директор группы рейтингов финансовых институтов АКРА Ирина Носова (на фото).

Управляющий директор по валидации агентства Эксперт РА Юрий Беликов (на фото ниже) обратил внимание еще на одну продуктовую особенность: застройщики и банки активно предлагают клиентам «покупать» более низкую ставку по кредиту за единовременную комиссию.

Фото предоставлено пресс-службой Эксперт РА

«Чем выше срок кредитования, тем выше комиссия. Таким образом они гарантируют свой доход даже в случае досрочного погашения кредита заемщиком», — пояснил эксперт.

Директор департамента розничных продуктов Абсолют Банка Виталий Костюкевич (на фото ниже) отметил, что средний срок выдаваемого кредита и реальный по его погашению могут существенно отличаться.

Фото: asros.ru

В предыдущие годы, напомнил он, это особенно было заметно в рыночной ипотеке, когда клиенты оформляли кредит на 20—25 лет, а гасили за 10—15 лет. По льготным программам деньги возвращались, как правило, в установленные сроки.

Что касается ипотеки, предоставленной в 2024 году, то если она выдана по ставке 15% — 16%, ее уже быстро никто не гасит.

«Многие заемщики планировали рефинансировать кредит после снижения ключевой ставки ЦБ, — уточнил Виталий Костюкевич и добавил: — Однако ожидания не оправдались, и они стали погашать ссуды по графику».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: маркетинговые программы в целом непрозрачны и несут риски для покупателя

Для борьбы с ипотечными схемами на рынке жилья ЦБ готовит новые меры регулирования рынка

Эксперты: переплата по рыночной ипотеке в России за год выросла в два с половиной раза

Что будет с рынком ипотеки в следующем году: мнения экспертов

Эксперты рассказали, как в октябре изменилась структура выдачи ипотеки

ЦБ: в октябре объемы выдачи рыночной ипотеки выросли на 14%

Эксперты: в октябре рынок ипотечного кредитования поддержал спрос на вторичное жилье