В III квартале 2024 года рынок недвижимости оказался под давлением двух негативных факторов: сокращения льготных программ и роста ключевой ставки ЦБ. Что будет дальше и для кого сегодня актуальна ипотека — в этом разбирался «Коммерсант».

Фото: © Игорь Низов/Фотобанк Лори

В первом полугодии, по данным издания, российские банки предоставили клиентам на покупку недвижимости более 2,85 трлн руб. Несмотря на инициативы регулятора по «охлаждению» рынка, этот результат оказался всего на 6% ниже по сравнению с январем — июнем 2023-го.

«В основном ипотеку оформляют клиенты, у которых остро стоит жилищный вопрос, требуется размен или недостает небольшой суммы для покупки выбранного объекта», — пояснил зампредседателя правления Абсолют Банка Антон Павлов (на фото ниже).

Фото: Абсолют Банк

Раньше ипотеку использовали и для приобретения инвестиционных квартир, которые покупались для сдачи в аренду.

«Пик спроса на такие варианты был наиболее высоким в период действия госпрограмм с субсидированием при отсутствии ограничений по количеству ипотечных кредитов, оформленных заемщиком на льготных условиях», — напомнил топ-менеджер банка.

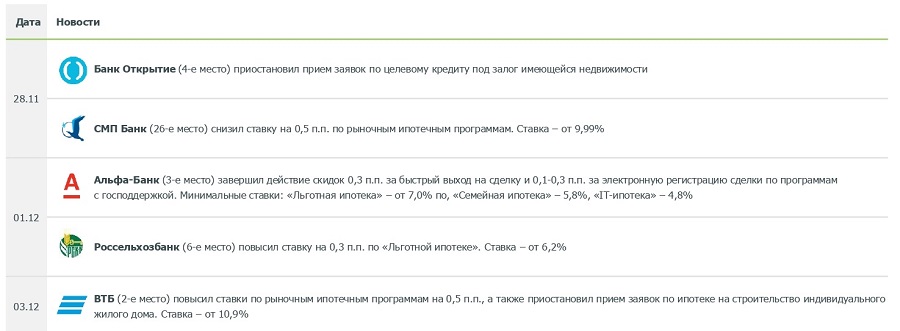

Фото: auditorium-cg.ru

«Брать ипотеку под 20% имеет смысл в том случае, если необходимо срочно улучшить свои жилищные условия», — согласен гендиректор агентства Frank RG Юрий Грибанов (на фото).

Однако идти сегодня на такой кредит для покупки квартиры в инвестиционных целях, по его убеждению, — «это плохая идея».

Фото: t.me/acraratingagency

Одним из способов поддержки спроса даже в условиях роста ставок являлись единовременные комиссии банков за установление пониженной процентной ставки.

«Это востребовано на рынке, необходимо было лишь правильно посчитать экономический эффект и определить для себя график фактического погашения задолженности», — считает старший директор группы рейтингов финансовых институтов АКРА Ирина Носова (на фото).

Фото из архива А. Земляновой

Чтобы исключить подобную практику, ЦБ ввел ипотечный стандарт. Впрочем, по мнению главного аналитика Совкомбанка Анны Земляновой (на фото), на смену запрещенным инструментам придут какие-то другие.

«До конца года мы еще можем увидеть рост выдач ипотеки по спецпредложениям от застройщиков», — предположила специалист.

Эксперты солидарны в том, что увеличение ключевой ставки ЦБ до 19%, исчерпание лимитов по льготным программам существенно отразились на показателях продаж.

Фото: Nikoliers

«В этих условиях девелоперам придется откладывать запуск нового строительства или продавать часть активов вследствие увеличения стоимости проектного финансирования», — прогнозирует директор по развитию бизнеса департамента жилой недвижимости и девелопмента земли Nikoliers Анна Мурмуридис (на фото).

Не исключает она и замедления ввода жилья в эксплуатацию, но не раньше чем через два-три года — среднего цикла строительства объектов многоквартирной застройки.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росстат: ввод многоквартирных домов застройщиками в России за январь — сентябрь 2024 года уменьшился на 18,9% (графики)

Никита Стасишин: Надеюсь, что 2025-й будет годом «живой недвижимости»

ДОМ.РФ поделил между банками последние лимиты по «Семейной ипотеке»

Виталий Мутко: По итогам девяти месяцев запуски новых жилых проектов выросли на 10%, до 35,2 млн кв. м

В сентябре 2024 года застройщики вывели на рынок на 10% больше МКД, чем годом ранее (графики)

Эксперты: какие скидки нынешней осенью предлагают в новостройках Москвы

Никита Стасишин: Минстрой не видит рисков снижения объема ввода нового жилья

Эксперты: банки готовы к внедрению ипотечного стандарта

Эксперт: после аномальной жары на рынке ипотеки ударили заморозки, потепление начнется не раньше 2026 года

Эксперты: ни дефицит новостроек, ни снижение доходности по банковским вкладам не станут стимулами роста покупательской активности