Старт льготной ипотеки под 6,5% годовых удешевил кредиты на покупку жилья

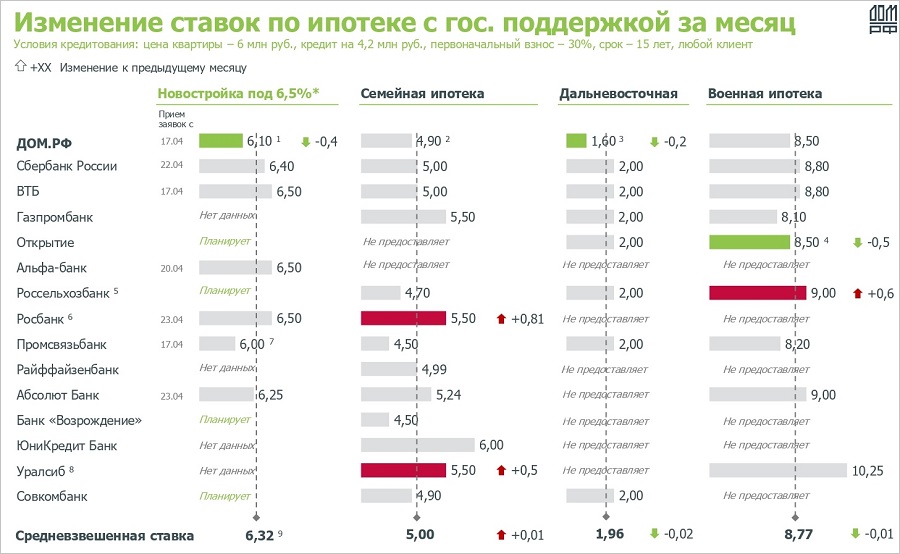

В третьей декаде апреля совсем незначительно, но все же снизились средневзвешенные ставки ИЖК от ТОП-15 ипотечных банков России, занимающих около 90% рынка.

Фото: www.6422570.ru

Об этом сообщили в пресс-службе ДОМ.РФ со ссылкой на результаты очередного исследования, проведенного аналитиками госкорпорации и агентства Frank RG.

Как видно из таблицы ниже, согласно этим данным в период с 18 по 24 апреля ставки по основным ипотечным продуктам и программам в среднем снизились на 0,01 процентного пункта (п.п.).

Источник: ДОМ.РФ, Frank RG

Напомним, что текущий кризис в экономике России начался после 9 марта, когда рубль стал стремительно дешеветь на фоне падения мировых цен на нефть, а распространение новой коронавирусной инфекции быстро свернуло производственную активность в подавляющем большинстве отраслей.

Фото: www.snip1.ru

В частности, под влиянием общей неопределенности в экономике ряд российских банков повысили ставки на свои ипотечные продукты. До этого средневзвешенная ставка ИЖК (в январе-феврале) достигла минимального в российской истории уровня — 8,7%.

Фото: www.in-news.ru

Слабое колебание в сторону удешевления ипотеки, зафиксированное по итогам прошлой недели, стало возможным благодаря выходу постановления Правительства России №566 о программе льготной ипотеки на новостройки под 6,5%, инициированной Президентом России Владимиром Путиным, отмечают авторы исследования.

Фото: www.mycdn.me

В настоящее время из ТОП-15 ипотечных банков уже семь (см. таблицу ниже) принимают заявки на участие в программе и выдают кредиты по ставке от 6,5% и менее, отмечают аналитики.

Источник: ДОМ.РФ, Frank RG

Как ранее информировал портал ЕРЗ.РФ, во вторник к программе льготной ипотеки присоединились также Газпромбанк и Райффайзенбанк.

Фото: www.ipotekaved.ru

По оценкам ДОМ.РФ, назначенного оператором программы госсубсидирования ставок ИЖК, она обеспечит выдачу около 250 тыс. новых жилищных кредитов по стране и позволит дополнительно привлечь в сферу жилищного строительства не менее 900 млрд руб.

По состоянию на 27 апреля на выдачу новой льготной ипотеки вышеуказанные банки приняли около 6 тыс. заявок от граждан на сумму более чем в 16,6 млрд руб.

Фото: www.note.taable.com |

Фото: www.docflow.ru |

Другие публикации по теме:

Число банков, выдающих ипотеку под 6,5% и менее годовых, растет

Банк ДОМ.РФ снизил ставку по льготной ипотеке для новостроек с 6,5 до 6,1% годовых

Владимир Путин: Субсидируемая ипотека под 6,5% будет долгосрочной

Сбербанк начал прием заявок на ипотеку с господдержкой по льготной ставке 6,4%

Банк ДОМ.РФ и ряд других кредитных учреждений начали выдавать ипотеку по льготной ставке в 6,5%

Владимир Путин: Стройки не стоит останавливать повсюду, а ипотеку надо опустить до 6,5% годовых

ДОМ.РФ: март стал одним из самых удачных месяцев за всю историю российской ипотеки

Последствия обвала рубля для отрасли: мнения экспертов и застройщиков

Ставка ипотеки в январе обновила исторический минимум, опустившись ниже 9%