Стартовал пилотный проект Сбербанка и Брусники по удаленному стройконтролю

Его внедрение повысит доверие к девелоперу и может привести к снижению стоимости проектного финансирования, отметили в пресс-службе девелоперской компании.

Фото предоставлено компанией Брусника

Известный застройщик Брусника (19-е место в ТОП застройщиков РФ) и Сбербанк запустили пилотный проект по строительному контролю на базе программного обеспечения застройщика.

Фото предоставлено компанией Брусника

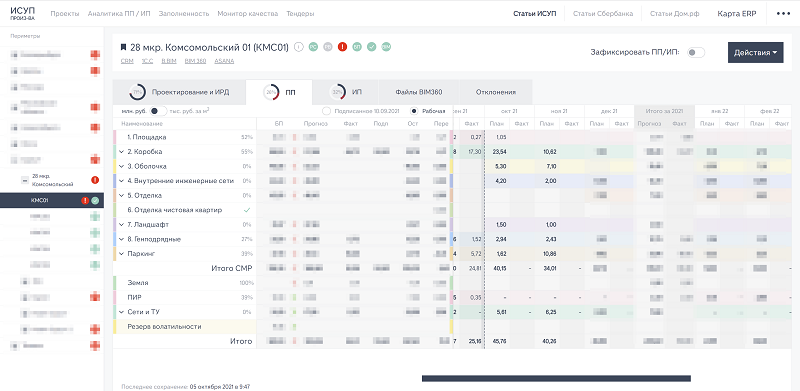

Теперь эксперты финансового института видят то же, что руководители проектов. По камерам на площадке они могут отследить динамику работ, сравнить план с фактом и оценить, насколько эффективно используются кредитные средства.

Фото: www.yt3.ggpht.com

«В последнее время я все чаще слышу утверждение, что банкам нужна собственная BIM-модель, — говорит руководитель группы развития системы проектирования Брусники Артём Дерюшкин (на фото). — На мой взгляд, это ошибочная концепция. Банкам необходимо, чтобы девелопер в своих процессах использовал данные из цифровой модели и предоставлял финансовому партнёру техническую возможность пройти по производственной цепочке до конкретного BIM-элемента», — пояснил специалист .

Фото предоставлено компанией Брусника

По его словам, в данном совместном проекте главная цель Брусники — сделать так, чтобы банк и застройщик существовали в одной реальности, видели одну и ту же информацию.

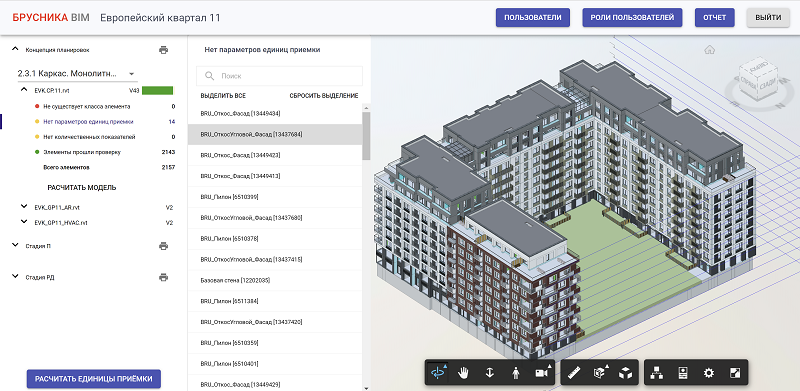

«BIM Брусника строит на базе технологий Autodesk, — рассказал Артем Дерюшкин. — В информационную модель компания закладывает в том числе нормы, регламентирующие приемку работ. Система настроена таким образом, что подрядчик не может сделать, например, полсекции или пол-этажа и попросить подписать КС-2», — добавил он.

Фото предоставлено компанией Брусника

Данные о выполнении работ отображаются в личном кабинете руководителя проекта и их, соответственно, видят эксперты банка. Они могут развернуть факт реализации до конкретного акта и посмотреть элементы BIM-модели, на основе которых он был сформирован.

«Благодаря такому подходу взаимодействие девелопера и банка становится прозрачнее», — отмечает заместитель председателя Уральского банка Сбербанка Андрей Волчик (на фото).

Фото: www.ekb.dk.ru

Тем самым банк экономит ресурсы, которые тратятся на контроль объекта, и может оперативно получать необходимую информацию о ходе проекта, отметил топ-менедлжер крупнейшей кредитной организации России с госучастием.

«Это повышает доверие к застройщику и в перспективе позволит предложить ему более лояльные условия проектного финансирования», — резюмирует Волчик.

В «пилоте» участвуют четыре объекта в таких городах присутствия девелопера, как Тюмень, Сургут, Новосибирск и Курган. Если эксперимент окажется успешным, Брусника масштабирует этот опыт на другие площадки, уточнили в компании.

Другие публикации по теме:

Брусника наращивает вывод на рынок новых проектов

Сбербанк и Брусника подписали соглашение на 27 млрд руб.

Сбербанк поможет Бруснике построить уникальную урбан-виллу в одном из лучших ЖК России

За порядком на стройплощадках Брусники следит «Недремлющее око»

С помощью кредитов Сбербанка Брусника построит в российских регионах 110 тысяч кв. м жилья