Ставка ипотеки по ДДУ снизилась на 0,2% впервые после восьми месяцев роста (графики)

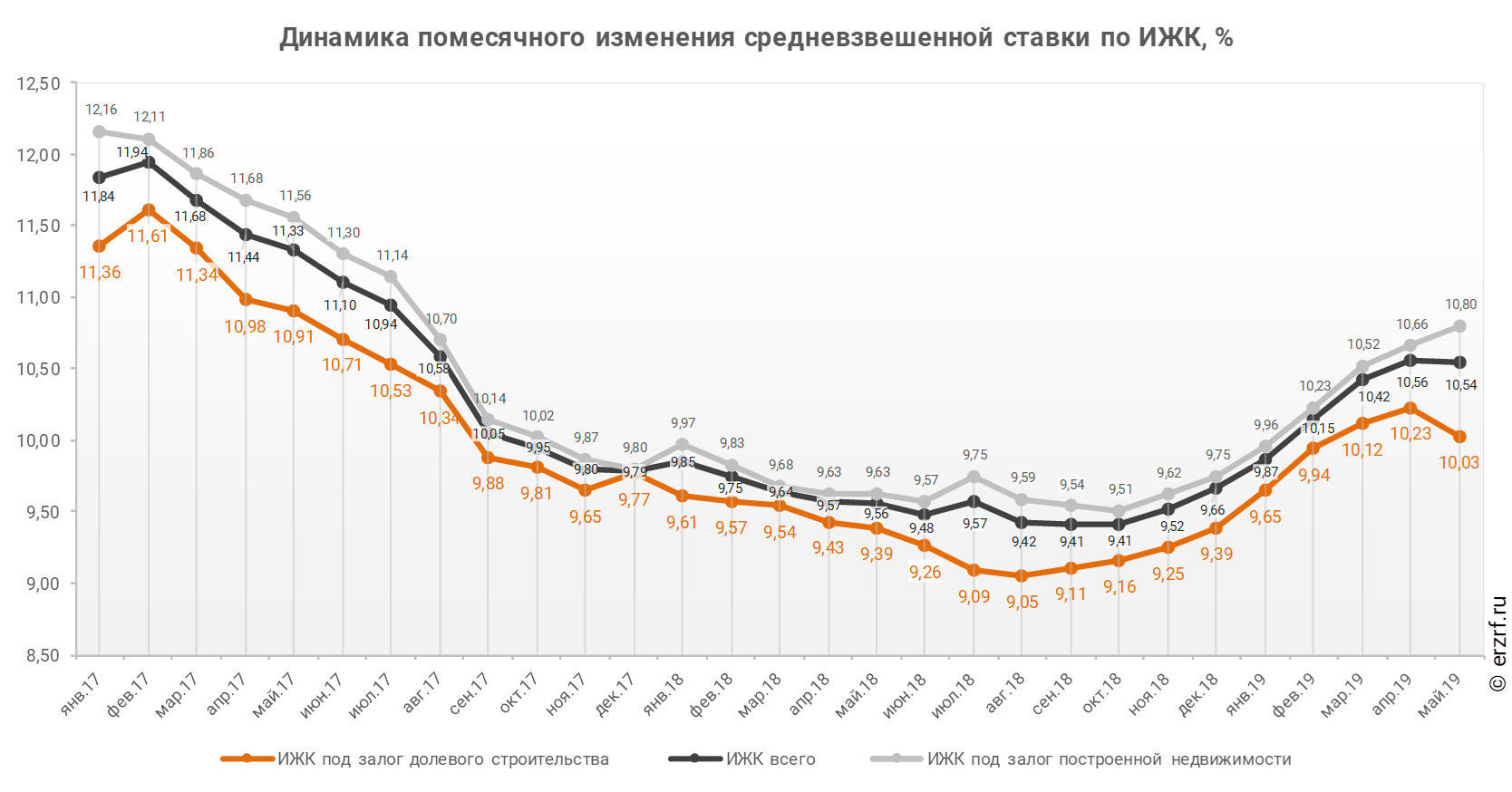

По данным Банка России, ставка по ипотечным кредитам для долевого строительства снизилась за месяц на 0,20 п.п. — с 10,23 до 10,03%.

Фото: www.sakhalife.ru

Ипотечные ставки снизились впервые за девять месяцев. Минимум ставок был зафиксирован в августе прошлого года (9,05% по ИЖК под залог ДДУ). С тех пор ставки выросли более чем на 1 п.п. Как правило, ставка по ИЖК под залог ДДУ превосходит ключевую ставку ЦБ на 1,5—2 п.п., но по итогам апреля разница между ними составила 2,48 п.п. Майское снижение ставки сократило этот «разрыв» до 2,28 п.п.

Кроме того, 14 июня Банк России снизил ключевую ставку с 7,75 до 7,5 п.п. Это также должно дать ставкам по ипотеке дополнительный повод к снижению.

В целом по всем видам ипотечных жилищных кредитов (ИЖК), выданных в мае 2019 года, средневзвешенная ставка составила 10,54%. По сравнению с таким же показателем мая 2018 года произошел рост ставки на 0,98 п.п. (с 9,56 до 10,54%). При этом рост ставки по ИЖК, выданным для долевого строительства, за год составил 0,64 п.п. (с 9,39 до 10,03%), а ставка ИЖК под залог уже построенного жилья выросла на 1,17 п.п. (с 9,63 до 10,80%).

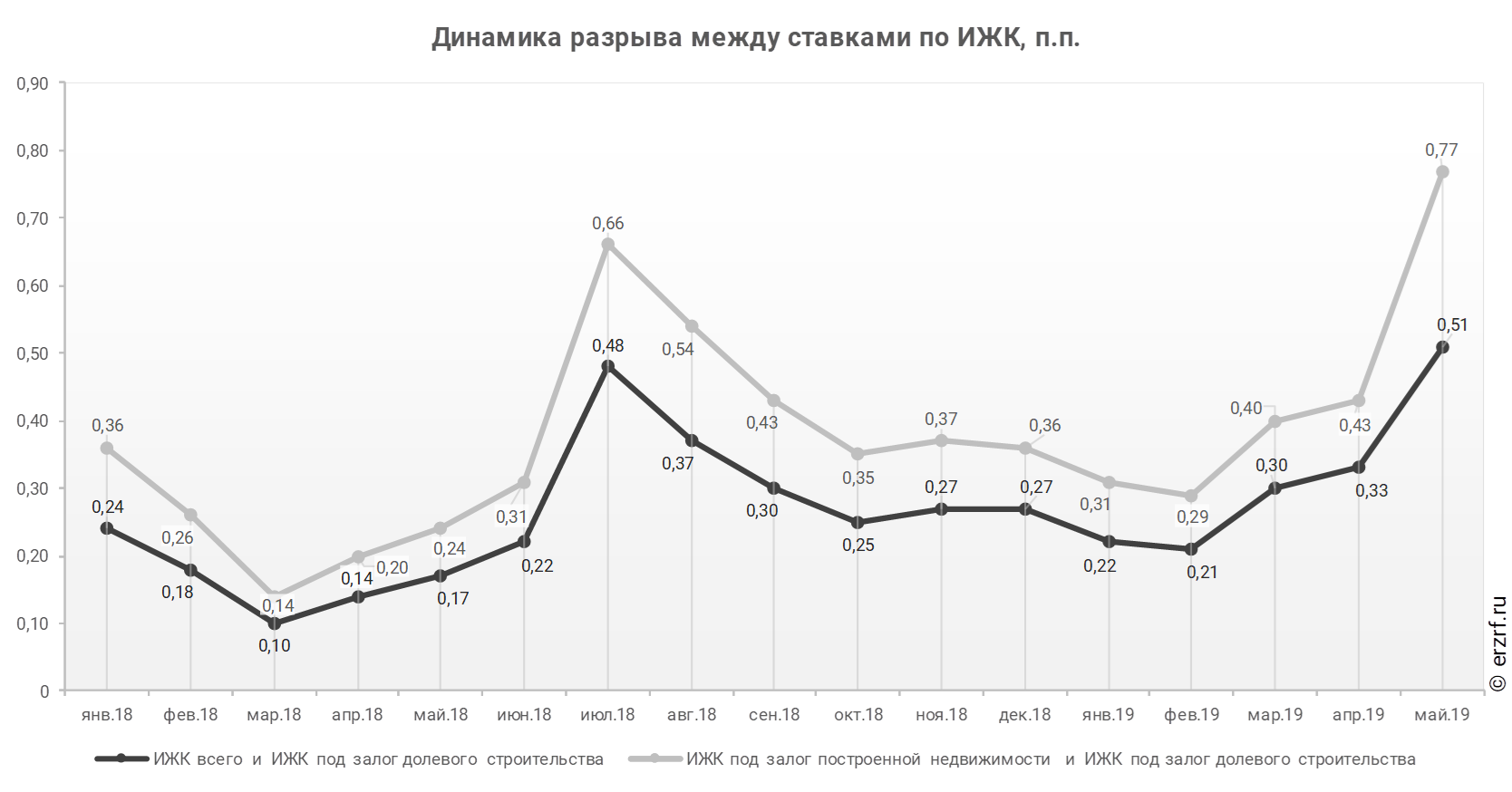

За год разница между ставками ипотечных жилищных кредитов всех видов и для долевого строительства увеличилась в три раза с 0,17 п.п. до 0,51 п.п. При этом в мае разница между ставками увеличилась по сравнению с апрелем (0,33 п.п.) и по сравнению с мартом (0,3 п.п.). Разница между ставками ипотечных жилищных кредитов под залог готового жилья и для долевого строительства за год увеличилась в 3,2 раза с 0,24 п.п. до 0,77 п.п.

Другие публикации по теме:

Вслед за снижением ключевой ставки ЦБ банки начали удешевлять ипотечные кредиты

Ставка ипотеки для долевого строительства в апреле составила 10,23% (графики)

Ставка ипотеки для долевого строительства в марте превысила 10% (графики)