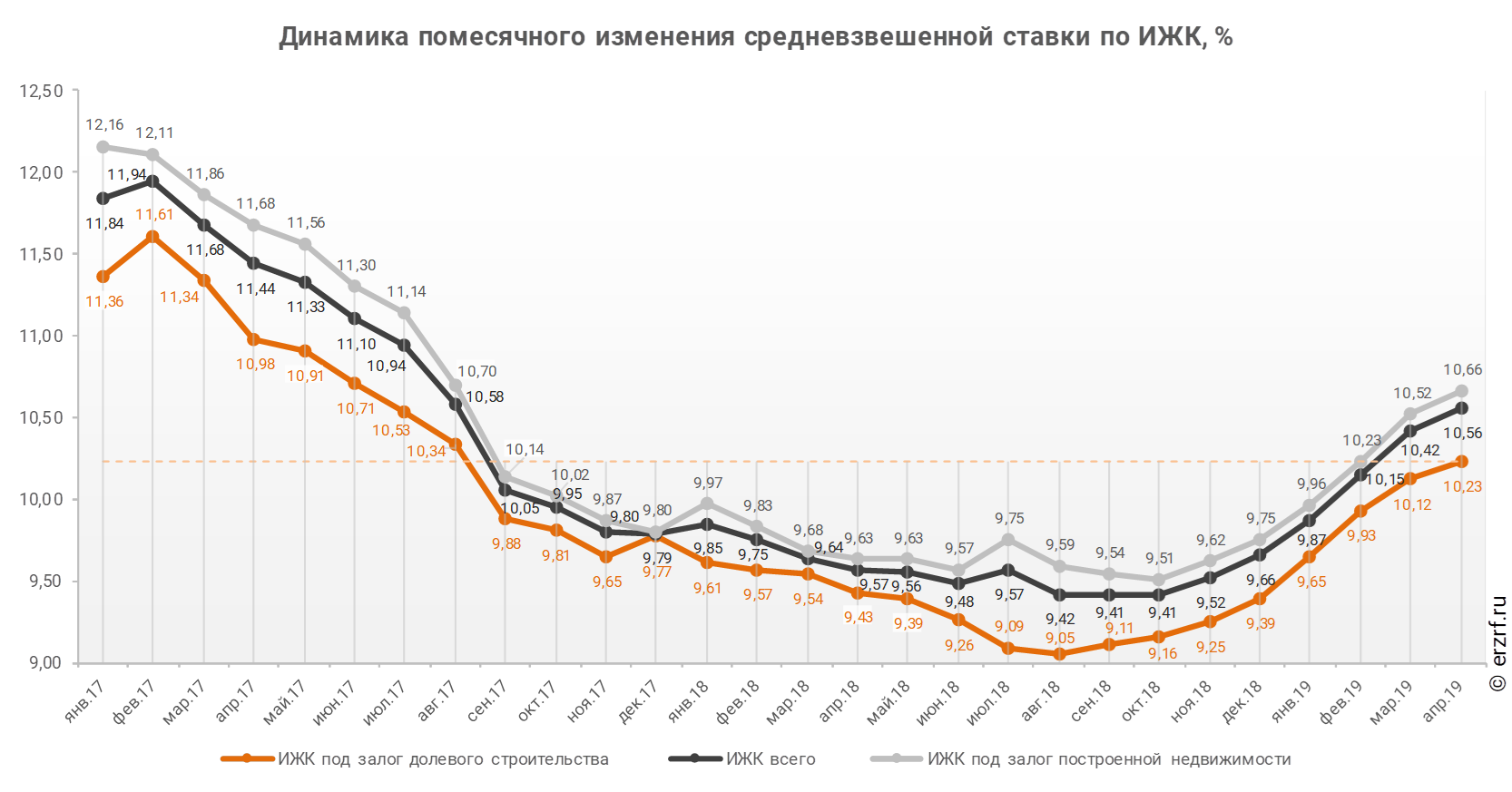

Ставка ипотеки для долевого строительства в апреле составила 10,23% (графики)

По данным Банка России ставка по ипотечным кредитам для долевого строительства выросла за месяц на 0,11 п.п. — с 10,12 до 10,23%.

Фото: www.ivnovostroiki.ru

В целом по всем видам ипотечных жилищных кредитов (ИЖК), выданных в апреле 2019 года, средневзвешенная ставка составила 10,56%. По сравнению с таким же показателем апреля 2018 года произошел рост ставки на 0,99 п.п. (с 9,57 до 10,56%). При этом рост ставки по ИЖК, выданным для долевого строительства, за год составил 0,80 п.п. (с 9,43 до 10,23%), а ставка ИЖК под залог уже построенного жилья выросла на 1,03 п.п. (с 9,63 до 10,66%).

Затянувшийся рост ипотечных ставок идет вразрез с поручением Президента о снижении процентной ставки по ипотечным жилищным кредитам до уровня 8%. Между тем чиновники в один голос заявляют, что уровень в 8% к 2024 году более чем реален. Так, Минфин в лице заместителя министра финансов Алексея Моисеева ожидает снижения ставок по ипотеке уже во второй половине текущего года и считает абсолютно достижимым снижение ставок по кредитам до уровня 7,9% к 2024 году при инфляции в 4%.

ДОМ.РФ также ждет снижения ставок во втором полугодии текущего года до 10% и ниже — при условии снижения инфляции и отсутствия новых негативных внешних факторов. Глава Минстроя Владимир Якушев не исключает, что снижение средней ипотечной ставки в России ниже 8% годовых может произойти раньше 2024 года даже самом по себе, без вмешательства со стороны государства, а если нет —то может быть задействован механизм субсидирования ставки.

Председатель Банка России Эльвира Набиуллина ранее заявляла, что при достижении 4-процентной инфляции и снижении риск-премий ипотечные ставки могут сложиться на уровне около 8% и даже ниже. Глава Сбербанка Герман Греф рассчитывает на снижение ставок до целевых 8% в течение одного-двух лет: «Если не в следующем году, то в 2021 году, мне кажется, вполне реально увидеть ставки и 8%, а может быть, даже и ниже», — прогнозирует он.

А тем временем рост ипотечных ставок продолжается уже восемь месяцев подряд, начиная с августа 2018 года. Последний раз на текущих уровнях ставки находились 20 месяцев назад, в августе 2017 года. Минимальное значение ипотечной ставки под залог ДДУ, зафиксированное в августе 2018 года, превышало целевой показатель на 1 п.п. Сегодняшние уровени выше обещанных 8% уже на 2,2 п.п.

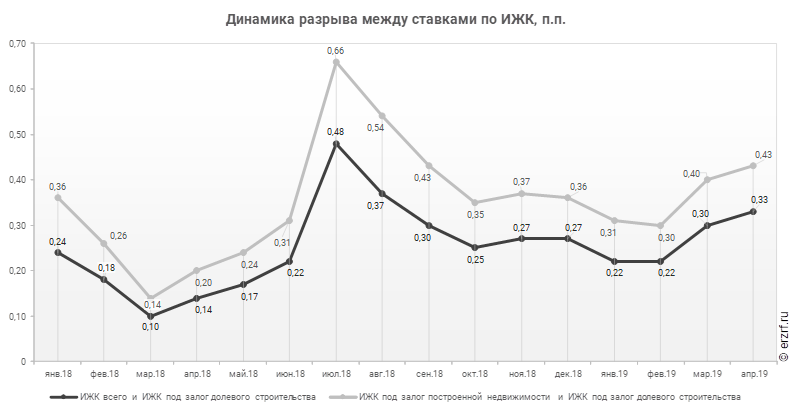

За год разница между ставками ипотечных жилищных кредитов всех видов и для долевого строительства увеличилась в 2,4 раза — с 0,14 п.п. до 0,33 п.п. При этом в апреле разница между ставками увеличилась по сравнению и с мартом (0,3 п.п.), и с февралем (0,22 п.п.). Разница между ставками ипотечных жилищных кредитов под залог готового жилья и для долевого строительства за год увеличилась в 2,2 раза — с 0,2 п.п. до 0,43 п.п.

Другие публикации по теме:

Ставка ипотеки для долевого строительства в марте превысила 10% (графики)

Ставка ипотеки для долевого строительства в феврале достигла 9,92% (графики)

Ставка ипотеки для долевого строительства в январе выросла до 9,64% (графики)