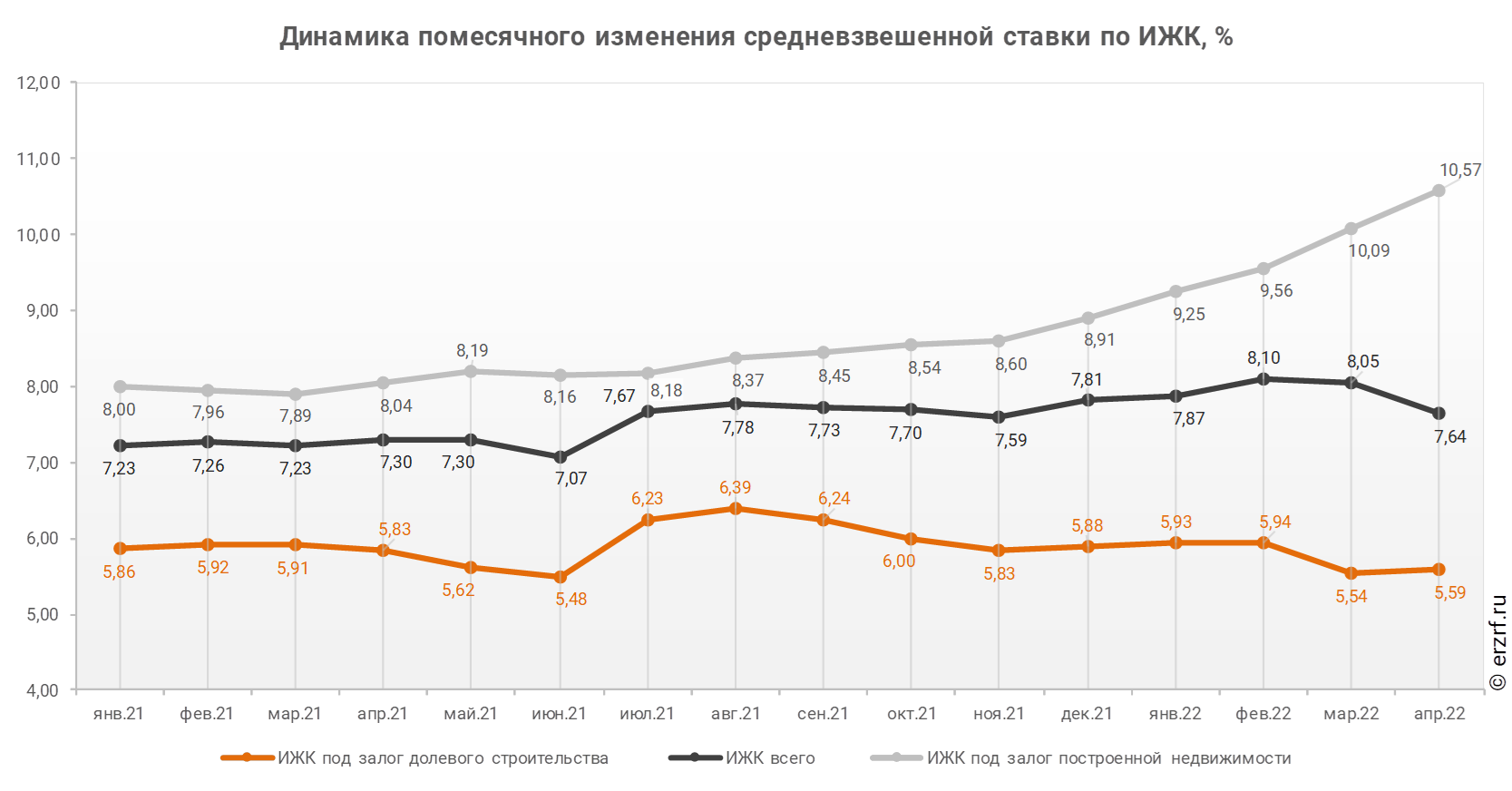

ЦБ: ставка ипотеки для долевого строительства в апреле составила 5,59% (графики)

По данным Банка России ставка по ипотечным кредитам для долевого строительства за месяц выросла на 0,05 п.п. — с 5,54 до 5,59%.

В целом по всем видам ипотечных жилищных кредитов (ИЖК), выданных в апреле 2022 года, средневзвешенная ставка составила 7,64%. По сравнению с таким же показателем апреля 2021 года она выросла на 0,34 п.п. (с 7,30 до 7,64%). При этом по ИЖК, выданным для долевого строительства, за год ставка снизилась на 0,24 п.п. (с 5,83 до 5,59%), а ставка ИЖК под залог уже построенного жилья выросла на 2,53 п.п. (с 8,04 до 10,57%).

.files/image001.png)

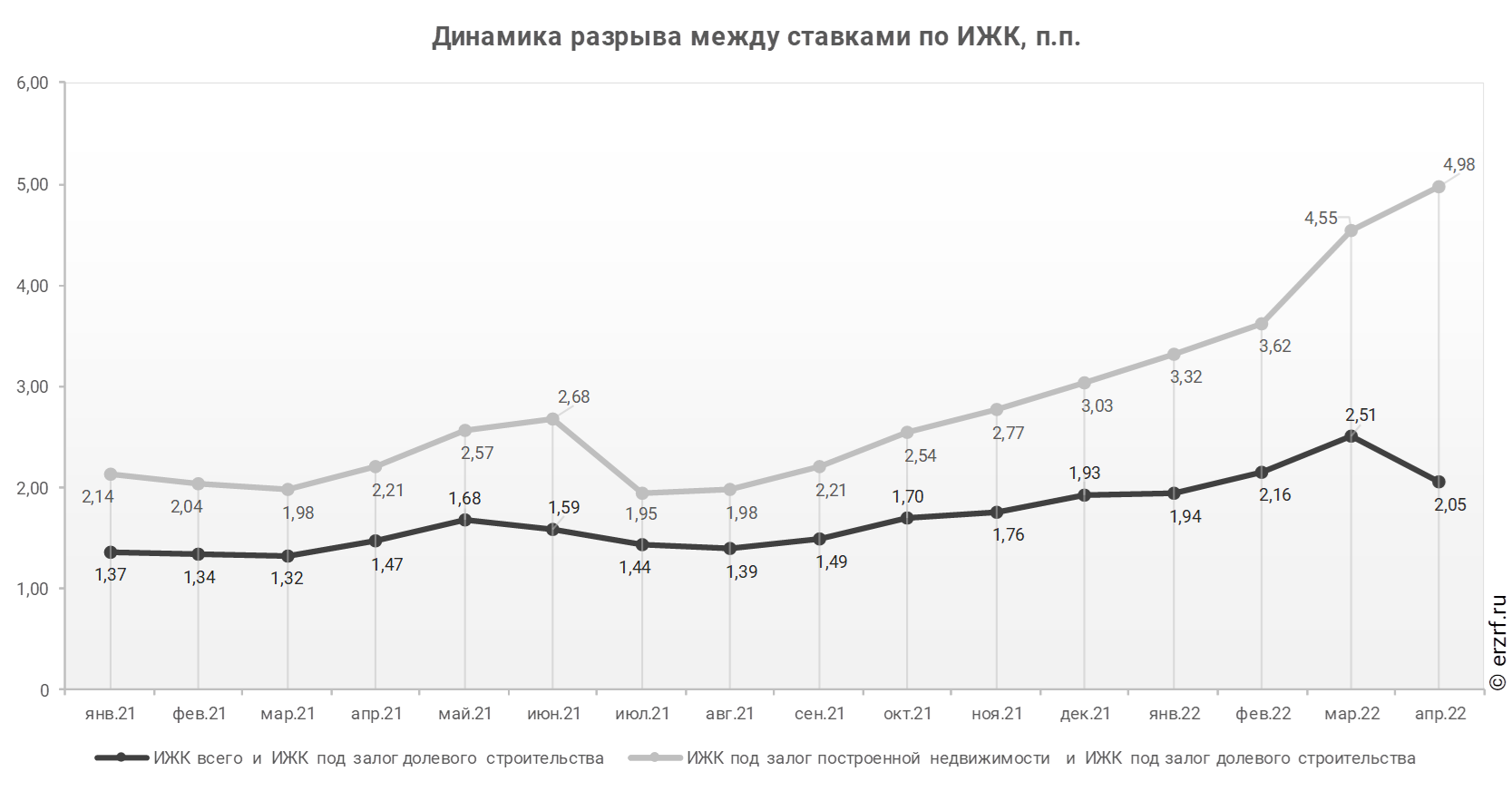

За год разница между ставками ипотечных жилищных кредитов всех видов и для долевого строительства увеличилась в 1,4 раза, с 1,47 п.п. до 2,05 п.п. При этом в апреле разница между ставками уменьшилась по сравнению с мартом (2,51 п.п.) и февралем (2,16 п.п.). Разница между ставками ипотечных жилищных кредитов под залог готового жилья и для долевого строительства за год увеличилась в 2,3 раза, с 2,21 п.п. до 4,98 п.п.

.files/image002.png)

«Средневзвешенная ставка ипотеки по ДДУ составила 5,59%. При том, что в апреле рыночные ставки ипотеки по ДДУ составляли более 13%, а льготная ипотека — 9%», — отмечает руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото).

«Из этого можно сделать вывод, что в апреле продолжали выдаваться кредиты, одобренные до 24 февраля (до повышения ставок), а по новым кредитам доминировала семейная ипотека, а также ипотека, субсидируемая застройщиками до ставок ниже 6%», — резюмирует эксперт.

Другие публикации по теме:

Вслед за решением ЦБ российские банки снижают ставки по ипотеке

Эксперты: россияне стали чаще отказываться от одобренной ипотеки

ЦБ снизил ключевую ставку до 11% годовых (график)

ЦБ: ставка ипотеки для долевого строительства в марте снизилась до 5,54% (графики)